Aviso próximo Vto. LEBACs | 19/12/18 / #ALERTA: Estrategia de Activos

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 19 de diciembre del corriente.

Como hemos comentado en informes anteriores el BCRA no va a realizar más licitaciones de Lebacs, y solo tendrá de contrapartida a las entidades financieras.

Dado este nuevo escenario ponemos en consideración, luego de los comentarios sobre el contexto internacional y nacional, algunos instrumentos de acuerdo con diferentes perfiles de inversión.

Panorama internacional:

Las condiciones de acceso a los mercados financieros internacionales de las economías emergentes continuaron deteriorándose durante el tercer trimestre del año, aunque a menor ritmo que durante el trimestre previo.

El crecimiento mundial sigue siendo vigoroso, pero está moderándose y tornándose más desigual. Las presiones sobre los mercados emergentes han estado en aumento y las tensiones comerciales han empezado a tener repercusiones negativas.

Las proyecciones más recientes muestran que la tasa de crecimiento de la economía global se mantendría casi sin cambios para lo que resta de 2018, aunque el crecimiento sería menos sincrónico que en trimestres anteriores. Es así que el FMI espera que el PIB mundial crezca en 2018 0,2 p.p. menos que lo que preveía en julio de este año. En el caso de los principales socios comerciales de Argentina, sus tasas de crecimiento continuarían en lo que resta de 2018 en niveles similares al de los trimestres más recientes, y se espera que

durante 2019 alcancen el máximo valor de los últimos ocho años.

El último informe de Perspectivas de la economía mundial (informe WEO) proyecta un crecimiento mundial para 2018–19 que seguirá siendo sostenido y a la misma tasa del 3,7% del año pasado. Este crecimiento supera al alcanzado en cualquiera de los años entre 2012 y 2016, en un momento en el que muchas economías han llegado o se están acercando al pleno empleo y en el que los anteriores temores de deflación se han disipado.

El Fondo Monetario Internacional, el pasado mes de abril, proyectó una tasa de crecimiento del 3,9%, tanto para este como para el próximo año. Sin embargo, considerando los acontecimientos ocurridos desde entonces, el crecimiento se ha corregido a 3,7%.

El crecimiento en Estados Unidos, animado por el paquete de medidas fiscales procíclicas, continúa a buen ritmo y está aumentando las tasas de interés estadounidenses. Pero este crecimiento disminuirá una vez que se retiren algunos elementos del estímulo fiscal. Pese al actual ímpetu de la demanda, el pronóstico de crecimiento para Estados Unidos, debido a los aranceles recientemente aprobados sobre un gran número de importaciones procedentes de China y las represalias de este país. También revisó a la baja el crecimiento esperado de China en 2019. Es probable que las políticas internas de este país eviten una caída del crecimiento mayor de la que proyectamos, pero a costa de prolongar los desequilibrios financieros internos.

En general, en comparación con hace seis meses, el pronóstico de crecimiento para 2018–19 en las economías avanzadas, que incluye las revisiones a la baja para la zona del euro, el Reino Unido y Corea, es 0,1 puntos porcentuales menor. Las revisiones negativas para las economías de mercados emergentes y en desarrollo son más importantes, de 0,2 y 0,4 puntos porcentuales respectivamente, para este y el próximo año.

Con unas tasas de inflación subyacente estables en su mayor parte, las economías avanzadas siguen disfrutando de unas condiciones financieras distendidas. En las economías emergentes y en desarrollo sucede lo contrario: las condiciones financieras se han endurecido considerablemente en los últimos seis meses.

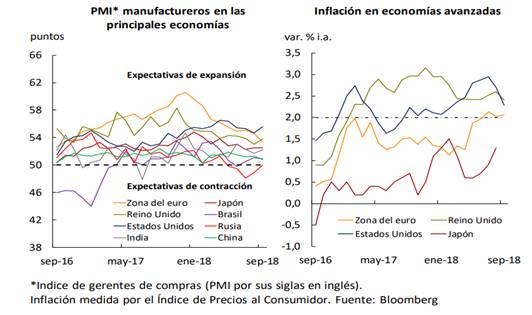

El siguiente gráfico muestra el predominio reciente de medidas de endurecimiento de la política de todos los bancos centrales representados en el G-20:

En las economías de mercados emergentes y en desarrollo, el endurecimiento gradual de la política monetaria estadounidense, sumado a las incertidumbres comerciales y, en el caso de Argentina, Brasil, Sudáfrica y Turquía, a factores específicos, ha desalentado la afluencia de capital, ha debilitado las monedas, ha desanimado los mercados de renta variable y ha presionado las tasas de interés y los diferenciales. Los altos niveles de deuda soberana y de las empresas, acumulados durante los años de condiciones financieras mundiales distendidas, constituyen un posible punto débil. Muchas economías emergentes están funcionando relativamente bien, dado el endurecimiento general al que se enfrentan, con los marcos monetarios establecidos y basados en la flexibilidad cambiara.

Dos grandes acuerdos comerciales regionales se encuentran en un momento de cambio: el Acuerdo Estados Unidos-México-Canadá (que está a la espera de aprobación legislativa) y la Unión Europea (que está negociando las condiciones del brexit). Los aranceles estadounidenses a China y, de forma más general, a las importaciones de automóviles y piezas de repuesto podrían perturbar las cadenas de suministro existentes, en especial, si se contestan con represalias.

En las negociaciones sobre el Brexit, la forma en que se han organizado las conversaciones entre Reino Unido y la UE hace que el resultado más probable del proceso sea que se firme un acuerdo sobre cómo Reino Unido saldrá de la UE, pero no un acuerdo vinculante sobre cómo vivirán los británicos fuera del bloque.

Una buena noticia es la moción de censura que

En el Reino Unido, el crecimiento se moderó más de lo previsto, en parte debido a trastornos meteorológicos en el primer trimestre. En este contexto, la economía de Estados Unidos mantuvo un crecimiento vigoroso, sobre todo en el segundo trimestre, y la actividad del sector privado se vio propulsada aún más por un cuantioso estímulo fiscal. El crecimiento agregado en el grupo de economías de mercados emergentes y en desarrollo se estabilizó en el primer semestre de 2018.

La inflación subyacente (es decir, excluidos los alimentos y la energía) sigue estando por debajo de las metas de los bancos centrales en la mayoría de las economías avanzadas. En las economías de mercados emergentes y en desarrollo, excluida la de Venezuela y Argentina, la inflación subyacente permanece por debajo del promedio de los últimos años, pero ha aumentado ligeramente en los últimos meses.

Los indicadores de actividad de Brasil, nuestro principal socio comercial, siguen mostrando una recuperación tras alcanzar un mínimo en mayo. Si bien las proyecciones para 2018 (Banco Central de Brasil y FMI) continúan reduciéndose, el aumento en el nivel de actividad de los últimos meses se reflejaría en 2019, para cuando se proyecta la mayor tasa de crecimiento del PIB de los últimos cinco años. Las proyecciones de la encuesta Focus —que realiza el banco central de Brasil, BCB, entre analistas de mercado— prevén un crecimiento del PIB de 1,3% para 2018, 0,2 p.p. menos del que se preveía al momento de publicarse el IPOM anterior, mientras que el FMI prevé una variación de 1,4% (reducción de 0,4 p.p.). Para 2019 se espera una tasa de aumento del PIB de 2,5% según Focus y de 2,4% según el FMI. Por su parte, en el contexto del proceso electoral en Brasil, la volatilidad del tipo de cambio se incrementó: desde comienzos de agosto hasta mediados de septiembre, el real brasileño se depreció 13%, para luego revertir esa depreciación. En el trimestre, el BCB no realizó cambios en la tasa de interés de política monetaria, que se encuentra en 6,5%. Por su parte, pese a que la inflación de septiembre fue la mayor desde marzo de 2017 (4,5% interanual), se mantiene en torno al centro del rango meta. La inflación finalizaría el año en 4,4%, y en 4,2% en 2019, mientras que el Banco Central de Brasil mantendría sin cambios la tasa de política monetaria para el resto de 2018, para incrementarla a 8% en 2019.

En la zona del euro, no se esperan cambios en las tasas de interés de política monetaria para lo que resta de 2018, ni para la mayor parte de 2019. En su última reunión del año, el BCE cumplió con la hoja de ruta prevista: mantuvo sin cambios los tipos de interés y confirmó el fin de los estímulos cuantitativos este mes. Algo que ya estaba descontado. Draghi dejó clara su intención de mantener sus políticas monetarias acomodaticias por el tiempo que considere necesario. Mantendrá su política de reinversión de los bonos que venzan de su cartera por un periodo indefinido una vez que lleve a cabo su primera alza de tipos, movimiento que no se prevé que realice hasta pasado el verano boreal 2019.

En los Estados Unidos la tasa de crecimiento del segundo trimestre fue de 4,2% (sin estacionalidad y anualizada), la más alta de los últimos cuatro años. Algunos indicadores adelantados están mostrando que la tasa de crecimiento de la economía norteamericana en el tercer trimestre estaría también en torno al 4,2%. Las mayores tasas de crecimiento que está registrando la economía norteamericana están vinculadas al estímulo fiscal reciente, que dejaría de tener impacto en el crecimiento en 2020. En el caso del mercado laboral, la tasa de desempleo se ubicó en 3,7% en septiembre algo que no ocurría desde 2001.

El Comité de Política Monetaria (FOMC) de la Fed mantuvo en su reunión de noviembre la tasa de interés de referencia al rango 2-2,25%. Igualmente se espera un incremento una vez más su tasa de interés de referencia en lo que resta de 2018 al rango de 2,25-2,5%. De esta manera, a fines de 2018 la tasa de interés de referencia en términos reales volvería a ser positiva por primera vez en más de una década.

El crecimiento de China, principal destino de las exportaciones argentinas de productos primarios se desaceleró durante el tercer trimestre. Este dato aún no registra el impacto pleno de los aranceles comerciales impuestos sobre sus exportaciones hacia los Estados Unidos. En concreto, durante el tercer trimestre el PIB aumentó 6,5% interanual (0,2 p.p. menos que el segundo trimestre). En este contexto, unos días antes el Banco Central de China había dispuesto una reducción de los encajes sobre el sistema financiero. De esta manera, se buscaría priorizar el crecimiento que viene llevando adelante China. Las proyecciones más recientes para 2018 muestran un crecimiento esperado del PIB de 6,6% para este año y de 6,2% para 2019. El yuan chino, que había tenido una marcada depreciación respecto del dólar desde mediados de junio, estuvo relativamente más estable, habiéndose depreciado respecto de los valores vigentes al momento de publicar el IPOM anterior (3,3%). Los últimos indicadores publicados en China mostraran que las ventas minoristas crecieron en noviembre al ritmo más débil desde 2003 y la producción industrial registró la menor subida en casi tres años, ante un debilitamiento de la demanda interna.

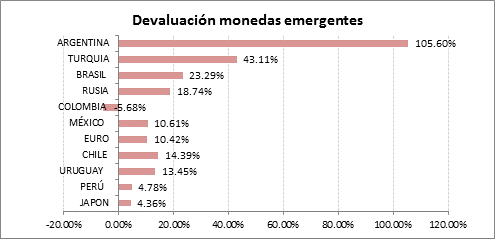

Tanto la depreciación de las monedas de mercados emergentes como el incremento de las primas de riesgo soberano, producto de la salida de capitales de estos mercados; fueron particularmente afectadas aquellas economías con desequilibrios externos y/o elevados niveles de endeudamiento. El endurecimiento de las condiciones monetarias en Estados Unidos se observa en el aumento de la tasa de interés del bono del tesoro a diez años de dicho país que se inició en diciembre de 2017. Desde abril la suba del rendimiento empezó a coincidir con una apreciación del dólar, lo que aumenta el efecto adverso sobre los mercados emergentes; desde mediados de agosto se aceleró el incremento de la tasa del bono a diez años.

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo ha disminuido hasta valores de 2.897%, bajando desde los valores máximos alcanzados en este mes de 3.24%, lo que implicó una caída del rendimiento de 11.10%. El rendimiento ha registrado máximos de siete años y medio a principios de esta semana ante las expectativas acerca de que el ritmo de subidas de los tipos de interés de la Reserva Federal será más rápido de lo esperado pues las previsiones económicas de Estados Unidos siguen siendo alentadoras, como comentábamos anteriormente.

El índice que mide el valor del dólar estadounidense con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, Corona sueca y Franco Suizo, ha perdido posiciones pues la venta masiva de acciones y bonos, impulsada por las preocupaciones en torno al impacto de la subida de los tipos de interés, son aún mayores que hace unos meses atrás. El índice se ha mantenidos en valores de 97-97,49; los valores actuales se encuentran cerca de los máximos vistos a principios de mes.

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

Contexto Nacional

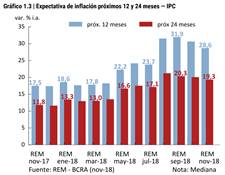

El Comité de Política Monetaria del Banco Central de la República Argentina (COPOM) ha resuelto el día 5 de diciembre dar precisiones adicionales acerca del funcionamiento del esquema monetario en los próximos meses sobre sus acciones en materia de manejo de agregados monetarios e intervención cambiaria. En octubre y noviembre, el BCRA sobre cumplió el objetivo de Base Monetaria (BM). Los promedios mensuales de la BM fueron $19 y $15 mil millones menores a la meta de $1.271 mil millones respectivamente. La inflación, según indicadores de alta frecuencia, y las expectativas de inflación comienzan a mostrar señales de desaceleración. El promedio de expectativas de inflación para los próximos 12 meses, medido por el Relevamiento de Expectativas de Mercado (REM), resultó en noviembre 29%. Este registro había sido de 33,4% a fin de agosto, 32,9% a fin de septiembre y 32,1% a fin de octubre. Esto representa un descenso acumulado en dicho lapso de 4,4 puntos porcentuales en la expectativa de inflación a 12 meses.

Además, se observa un descenso en la medición de la expectativa de inflación a través de la mediana (2,9 puntos porcentuales). Como resultado de la caída significativa en las expectativas de inflación durante dos meses consecutivos, eliminó el piso de tasa de interés de 60%. Este piso de tasa de interés había sido introducido el 30 de agosto bajo el régimen monetario anterior y fue ratificado en oportunidad del lanzamiento del nuevo esquema monetario el 26 de septiembre.

El BCRA seguirá actuando con cautela durante los próximos meses. En este sentido, se planea sobre cumplir también la meta de diciembre. El sobrecumplimiento será como mínimo de $16 mil millones. Esta cifra preserva el sobrecumplimiento logrado en los últimos dos meses.

Asimismo, el BCRA estableció la siguiente estrategia de intervención cambiaria a aplicarse en caso de que el tipo de cambio se encontrase fuera de la zona de no intervención: Tal como se anunció, si el tipo de cambio se ubicara por debajo de la zona de no intervención, la meta de base monetaria se incrementará con las compras de dólares realizadas mediante licitaciones del BCRA. Estas licitaciones serán, en diciembre, de hasta 50 millones de dólares por día. El acumulado en el mes de estas licitaciones no podrá exceder el 2% de la meta.

Como también se anunció, si el tipo de cambio se ubicara por encima de la zona de no intervención, la meta de base monetaria se reducirá con las ventas de dólares realizadas mediante licitaciones del BCRA. Con el objetivo de maximizar el impacto sobre la liquidez, dichas licitaciones serán de hasta 150 millones de dólares diarios, el máximo contemplado en el esquema monetario. Finalmente, en el marco de la caída en las expectativas de inflación, el COPOM definió los límites de la zona de no intervención cambiaria que guiará el accionar del BCRA durante el primer trimestre del 2019. Usando como referencia los límites vigentes al 31 de diciembre del 2018 (37,117 y 48,034, respectivamente), los límites de la zona de no intervención se actualizarán diariamente a una tasa mensual del 2% entre el 1 de enero y el 31 de marzo del 2019.

Las tasas de interés promedio ponderadas por montos de las licitaciones durante el mes de diciembre han disminuido perforando el piso de 60%. En el día de hoy, a modo de ejemplo, el monto adjudicado fue de $ 125.132 M, a una tasa máxima adjudicada de 59.75%. La tasa promedio de corte se ubicó en 59.08%, siendo la tasa mínima adjudicada de 58.4%. lo que representa una disminución importante desde los máximos vistos en valores de 73%.

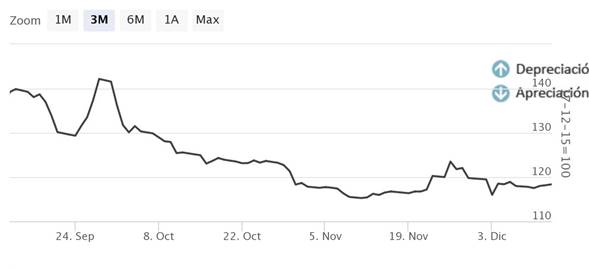

El tipo de cambio nominal desde principios de año un 105,60%. El tipo de cambio peso/dólar estadounidense se movió hacia la baja dentro de la zona de no intervención cambiaria y finalizó en 38,2, registrando una caída de 2.89% con respecto al nivel máximo alcanzado el mes anterior. El tipo de cambio real se ubicó en niveles similares a los de mediados de 2010, al registrar una disminución de 19,194% desde sus valores máximos a fines de septiembre.

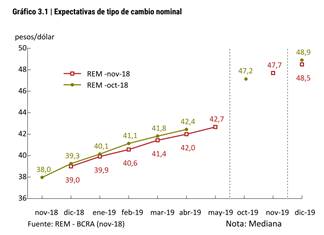

Para diciembre de 2018 los analistas proyectan un tipo de cambio nominal de $/US$ 39,0 promedio mensual (120,3% i.a. y +7,0% respecto del promedio de noviembre de 2018). Por su parte, la proyección para diciembre de 2019 fue $/US$ 48,5 (+24,4% i.a.).

Las reservas internacionales finalizaron en el día 11 (último dato publicado) con un saldo de US$49.788 millones. Dicho incremento estuvo explicado por el desembolso del segundo tramo del programa stand-by acordado con el FMI.

Por su parte el Ministerio de Hacienda informó hace unas semanas que el déficit fiscal primario acumulado a septiembre fue del 2.2% del PBI, sobrecumpliendo así la meta prevista de 3,2% del PBI.

El día miércoles el Indec informó que la inflación nacional de noviembre fue 3,2%, siendo 2,2 puntos porcentuales menos que la registrada en el mes anterior. Destacó, que con este dato la variación interanual alcanza 48,5%, donde el acumulado del año fue de 43,9%.

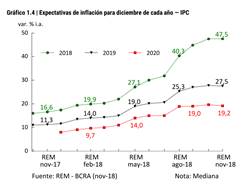

Para el último trimestre del año, el Relevamiento de Expectativas de Mercado anticipa una desaceleración gradual en las tasas de inflación mensual. En diciembre, de acuerdo con el REM, los precios al consumidor crecerían a una tasa cercana al 2.7%.

Las distintas proyecciones de inflación para los próximos dos años muestran una desaceleración. Las estimaciones de los analistas de mercado del REM anticipan una suba de 28.60% i.a. para los próximos 12 meses y 19.3% para 2020. Por su parte, el Proyecto de Ley de Presupuesto Nacional contempla un alza de los precios de 23% para finales del año próximo.

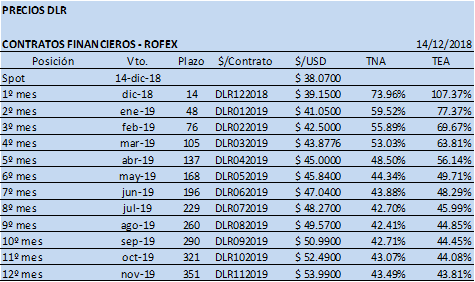

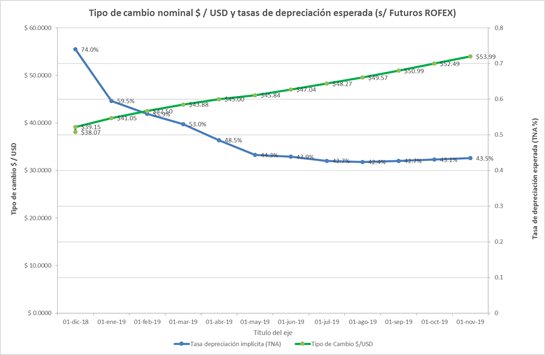

Asimismo, las tasas de devaluación implícitas en los contratos de futuros de dólar de ROFEX son las siguientes:

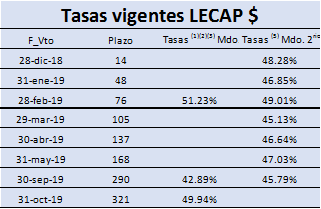

Las Letras de capitalización emitidas por el tesoro van a ser el remplazante natural de las Lebacs siendo uno de los mecanismos de absorción de la porción no renovada por el BCRA en las últimas licitaciones. A continuación, les detallamos los rendimientos observados en el día de ayer en el mercado:

CARTERA SUGERIDA

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

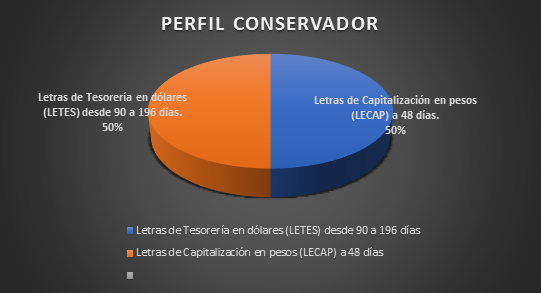

PERFIL CONSERVADOR:

- COMPRAR con el 50% del Vto. de LEBACs Letras de Tesorería en dólares desde 90 a 196 días. TIR de 1,55 a 4% en dólares.

- COMPRAR con el 50% del Vto. de LEBACs Letras de Capitalización en pesos (LECAP) a 48 días. TNA: 48,28%

CARTERA SUGERIDA

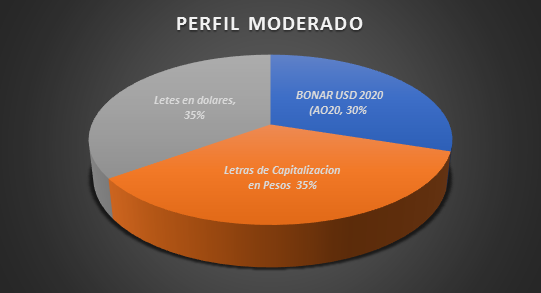

PERFIL MODERADO:

- COMPRAR con el 30% del Vto. de LEBACs. Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 1,6 años, TIR: 9,8% anual, cupones en abril y octubre).

- COMPRAR con el 35% del Vto. de LEBACs Letras de Capitalización en pesos (LECAP) con plazos desde 49 hasta 164 días.

- COMPRAR con el 35% del Vto. de LEBACs Letras de Tesorería en Dólares (LETES)

CARTERA SUGERIDA

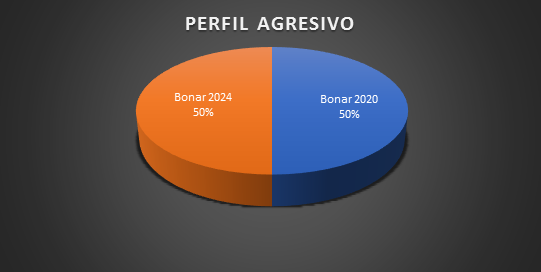

PERFIL AGRESIVO:

- COMPRAR el 50% del Vto. de LEBACs con Bonos soberanos en USD del tramo medio de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 1,6 años, TIR: 9,8% anual, cupones en abril y octubre).

- COMPRAR por el 50% del Vto. de LEBACs: Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 10,1% anual, cupones en mayo y noviembre).

Fundamentos de la Estrategia:

En un análisis de sensibilidad de los Bonos soberanos y teniendo en cuenta una estrategia de inversión con un horizonte mínimo de 1 año, en el cual se cobran los cupones de intereses de los activos en dólares, tenemos resultados positivos de los bonos de corta y media duración aun cuando el riesgo país suba 300 puntos básicos, ya que la perdida en los precios se ve compensada por el alto valor de los intereses que devengan. Considerando los rendimientos que observan bonos soberanos de países con igual calificación que Argentina, el posible acuerdo con el Fondo Monetario Internacional y un acuerdo político con la oposición respecto del presupuesto del año entrante -que permita llegar a un déficit primario de 0% a fines de 2019 y superávit primario a partir del año 2020.-

Finalmente, le solicitamos al efecto, comunicarse a partir del día 17/12/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO