Aviso complementario - Próximo Vto. LEBACs | Licitación LEBACs 18/09/18 / #ALERTA: Estrategia de Activos

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 15 de agosto del corriente.

Atento a la próxima licitación de LEBACs que se realizará el próximo martes 18 de septiembre del corriente año, el Banco Central de la República Argentina ha publicado la segunda etapa del programa de cancelación de LEBACs -iniciado en el mes de agosto del corriente año-, informando una serie de medidas vinculadas con el mismo, a saber:

- Medidas vinculadas a la estrategia de reordenamiento de los instrumentos con los cuales implementa su política monetaria (LEBACs, LELIQ, etc.)

- Licitación de operaciones de venta de moneda extranjera en contado.

El BCRA además indica que “al culminar este proceso el stock de instrumentos emitidos por el BCRA será significativamente inferior al actual y los únicos tenedores de estos instrumentos serán los bancos del sistema financiero local. Esto permitirá mejorar la eficacia de la política monetaria para combatir la inflación, reducir las vulnerabilidades en el mercado cambiario, fomentar el desarrollo del sistema financiero y fortalecer nuestra economía”.

Se detallan a continuación las medidas que se implementarán:

- En la próxima licitación a realizarse el 18/09/2018, el Banco Central ofrecerá hasta 150 mil millones de pesos de LEBAC para ser suscriptas por participantes no bancarios contra un vencimiento estimado de 300 mil millones de pesos en manos de los mismo.

- Nuevamente, las entidades bancarias sólo podrán participar en las licitaciones primarias de LEBAC por cuenta y orden de terceros no bancario.

- Para las entidades bancarias el Banco Central ofrecerá Notas del Banco Central (NOBAC) a 1 año de plazo y Letras de Liquidez (LELIQ). Estas últimas se consolidarán como el principal instrumento de esterilización del BCRA.

- Simultáneamente el Ministerio de Hacienda ofrecerá Letras del Tesoro, que servirán como alternativa de inversión en pesos para todos los participantes.

- Como ya fuera informado, el BCRA y el FMI han acordado modificaciones al programa que permiten la disponibilidad de recursos adecuados en moneda extranjera para asegurar el buen funcionamiento del mercado de cambios a lo largo de esta operación. En el caso que sea necesario, el BCRA ofrecerá dólares de sus reservas mediante subastas.

- Finalmente, para garantizar un ordenado proceso de reducción de LEBAC, el BCRA anuncia el incremento de 5pts de los encajes obligatorios a partir del miércoles 19 de septiembre, permitiendo la integración de dicho incremento en Notas y Letras del Banco Central para el caso de los depósitos a plazo. El BCRA estima que la integración de encajes, tanto nuevos como por re-intermediación bancaria (aproximadamente 150 mil millones de pesos), la colocación de Letras del Tesoro, y la venta de divisas, representarían una absorción monetaria mayor a la cancelación parcial de LEBAC, resultando una contracción proyectada de la liquidez del mercado de hasta 100 mil millones de pesos.

Como consecuencia de estas medidas y las del pasado mes de agosto anunciadas por el BCRA, las entidades bancarias dejaron de participar en las licitaciones de LEBACs, pasando a participar de las licitaciones de NOBACs (Notas del Banco Central) y Letras del Tesoro en Pesos como sustitutos de las LEBACs, a partir de mañana. De la misma forma, y tal como lo ha dispuesto el BCRA oportunamente, las entidades bancarias continuarán colocando sus excedentes de liquidez diarios mediante las LELIQs del BCRA.

Los participantes no bancarios, dentro de los cuales se encuentran las personas físicas y las empresas y organismos públicos, que licitan a través de las agentes del mercado de capitales (como lo es la BOLSA DE COMERCIO DEL CHACO), podrán seguir haciéndolo como hasta ahora.

CARTERA SUGERIDA

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

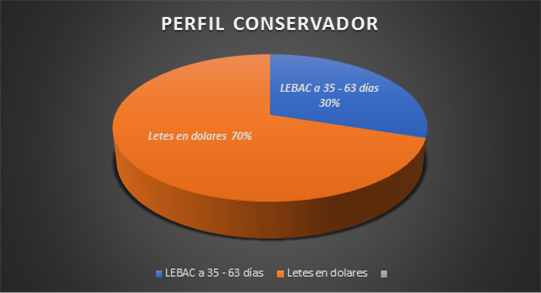

PERFIL CONSERVADOR:

- RENOVAR el 30% del Vto. de LEBACs a LEBACs de hasta 56 días.

- LICITAR por el 70% del Vto. de LEBACs en instrumentos en pesos a muy corto plazo a la espera de la próxima licitación de LETES USD, (modified duration: 0,7 años y TIR: 7%).

PERFIL MODERADO:

- RENOVAR el 30% del Vto. de LEBACs con LEBACs hasta 35 días.

- COMPRAR con el 70% del Vto. de LEBACs (en partes iguales):

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 1,8 años, TIR: 10,7% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 11,2% anual, cupones en mayo y noviembre).

Fundamentos de la Estrategia:

Esperamos que la curva soberana de Argentina continúe buscando un nuevo nivel de valuación sobre la base de las incertidumbres del plan del FMI y las diversas presiones de riesgo exógenas. A medida que los rendimientos de Argentina suben, los administradores de fondos pueden buscar estrategias defensivas en bonos argentinos de corta duración, cuya variación de precio es significativamente menor.

En un contexto de elevada volatilidad cambiaria y ante una eventual suba en el riesgo país (con la consiguiente baja en los precios de los bonos argentinos) los elevados cupones de pago de intereses amortiguarían la perdida en las cotizaciones en el corto plazo.

Eventualmente el panorama externo mejore y el riesgo país comience a decaer, se podría considerar una reconfiguración de las posiciones en renta fija soberana extendiendo el plazo de vencimiento ya que posiciones en bonos de mayor duration preveen subas mayores.

PERFIL AGRESIVO:

- COMPRAR por el 50% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 11,2% anual, cupones en mayo y noviembre), y

- Bonos soberanos en USD del tramo medio de la curva de rendimientos: Ley Arg. 2033 (DICA) (modified duration: 6,2 años, TIR: 11,5% anual, cupones en junio y diciembre), o

- Bonos soberanos en USD del tramo largo de la curva de rendimientos: BONAR USD 2037 (AA37) (modified duration: 8,0 años, TIR: 11,2% anual, cupones en abril y octubre).

Fundamentos de la Estrategia:

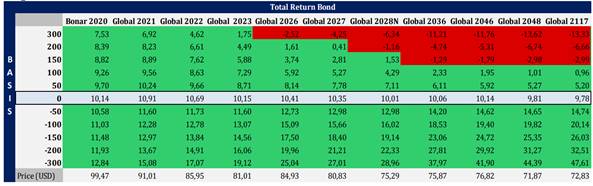

En un análisis de sensibilidad de los Bonos soberanos (ver Tabla pág. siguiente), y teniendo en cuenta una estrategia de inversión con un horizonte mínimo de 1 año, en el cual se cobran los cupones de intereses de los activos en dólares, tenemos resultados positivos de los bonos de corta y media duración aun cuando el riesgo país suba 300 puntos básicos, ya que la perdida en los precios se ve compensada por el alto valor de los intereses que devengan.

Mientras que en los bonos de mayor duración como el Bonar 2037, solo resisten una suba en el riesgo país de 100bps (actualmente el riesgo país se encuentra en valores de 700bps).

Considerando los rendimientos que observan bonos soberanos de países con igual calificación que Argentina, el posible acuerdo con el Fondo Monetario Internacional y un acuerdo político con la oposición respecto del presupuesto del año entrante -que permita llegar a un déficit primario de 0% a fines de 2019 y superávit primario a partir del año 2020-, podrían verificarse las siguientes compresiones de spreads con los siguientes impactos:

- Compresión de spreads de hasta 100bps: Posibilitaría una rentabilidad total en USD (cupón + variación de precios) de entre el 11,0% para el BONAR 2020 (bonos más corto) y hasta el 20% para el GLOBAL 2117 (bonos más largos).

- Compresión de spreads de hasta 200bps: Posibilitaría una la rentabilidad total en USD (cupón + variación de precios) oscilaría entre el 11,9% para el BONAR 2020 (bonos más corto) y hasta el 32,5% para el GLOBAL 2117 (bonos más largos).

- Compresión de spreads de hasta 300bps: Es Es más, de producirse una compresión de spreads de orden de los 300bps, la rentabilidad total en USD (cupón + variación de precios) oscilaría entre el 12,8% para el BONAR 2020 (bonos más corto) y hasta el 47,6% para el GLOBAL 2117 (bonos más largos).

Finalmente, le solicitamos al efecto, comunicarse a partir del día 13/09/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO