Aviso próximo Vto. LEBACs | Licitación LEBACs 19/09/18 / #ALERTA: Estrategia de Activos

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 18 de Julio del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 18 de septiembre del corriente año.

Panorama internacional:

Las condiciones internacionales en los últimos 2 meses se siguen a pesar de que fueron benévolas durante los meses anteriores. La caída de los mercados de valores, sumado a las bajas en el mercado de renta fija mundial impacto de forma negativa a todos los países elevando el nivel de stress en las economías.

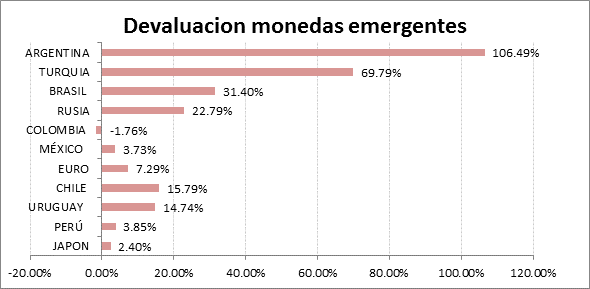

Los mercados de divisas elevaron su volatilidad, en las monedas de los países en desarrollo ha subido 2,56 puntos porcentuales este mes, el mayor aumento desde la crisis en Rusia en diciembre de 2014, eso refleja que la volatilidad de los mercados emergentes es la más alta desde enero de 2009, provocando devaluaciones en todas las monedas del mundo, a excepción del yen japonés y del dólar estadounidense.

Los indicadores, derivados de la volatilidad de las opciones en el dinero, sugieren que los operadores esperan que continúen las fluctuaciones más fuertes en las monedas de los mercados emergentes durante los próximos tres meses. Gran parte del pesimismo gira en torno a la lira de Turquía, el real de Brasil, el peso argentino y el rand de Sudáfrica. La fortaleza del dólar estadounidense se ha traducido en una debilidad en los mercados emergentes desde abril, la última ola de ventas provino de Turquía, donde la inflación galopante, junto con la preocupación por la independencia del banco central, han socavado la confianza de los inversores.

Las bajas vistas en estos últimos días tienen su explicación en Turquía que está enfrentando una de sus mayores crisis económicas. La caída de la moneda turca ha sorprendido y golpeado a los mercados en todo el mundo. La economía turca se considera particularmente frágil debido a su alto nivel de deuda en dólares. Cuanto más se debilita la lira, más costosa se vuelve la deuda. El aumento en las pensiones políticas entre el gobierno de turco y los demás gobiernos occidentales no ha hecho más que acrecentar la crisis que está viviendo este país. Debido a la tensión geopolítica, la lira ha perdido más del 25 por ciento de su valor en lo que va del año. La caída de la lira no sólo afecta a la economía turca. Esta depreciación puede perjudicar a los bancos europeos, con una alta concentración de créditos al sector privado. A pesar de la crisis, los bancos en Turquía se mantuvieron en forma razonable después de que el país sí tuvo un problema con su balanza de pagos.

En Europa, los temores de una guerra comercial entre Estados Unidos y los países de la zona del Euro se han disipado luego de que representantes de ambos países llegaran a un principio de acuerdo por los aranceles impuestos entre ambos países.

El crecimiento previsto este año para la zona euro es el 2,2%, algo menor que lo estimado, principalmente por las peores perspectivas de Alemania, Francia e Italia, si bien la economía de la zona del euro avanza por una senda de crecimiento sólido y generalizado. La actividad económica en Alemania y Francia se suavizó más de lo esperado en el primer semestre y a que la incertidumbre política en Italia ha provocado condiciones financieras más restrictivas. En cualquier caso, Alemania, la primera economía regional, cerrará 2018 con un crecimiento de un 2,2%.

Hay turbulencias políticas en Europa, aunque se han disipado en estos últimos días con la presentación del presupuesto italiano con un déficit que se encuadra en los lineamientos que han aprobado los integrantes del grupo de la zona del Euro. En Alemania las discrepancias en el tema migratorio podrían suponer una amenaza para la estabilidad del Gobierno Alemán. Europa se enfrenta a desafíos políticos fundamentales en relación con la política de migración, la gobernanza fiscal, las normas relativas al estado de derecho y la arquitectura institucional de la zona euro. Además, los términos del "brexit", la salida del Reino Unido de la UE, permanecen sin resolverse a pesar de los meses de negociación. En algunos países de la eurozona, los choques políticos a nivel nacional podrían provocar el empeoramiento de la deuda pública y el debilitamiento de los balances bancarios. Se mantienen sin variación los tipos de interés oficiales del BCE. Se espera que sigan en sus niveles actuales hasta al menos durante el verano de 2019 y en todo caso durante el tiempo necesario para asegurar la continuación de la convergencia de la inflación hacia niveles cercanos al 2 % a medio plazo.

A pesar de las tensiones comerciales entre las mayores economías del mundo siguen en un punto álgido, en el cual las alzas mutuas de los aranceles a gran escala entre China y Estados Unidos podría tener un impacto nocivo en la economía mundial, no han replicado en alzas en las tasas de interés mundiales, manteniéndose en valores vistos a principios de Julio.

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo se ha mantenido en 2,979%, subiendo de los 2,829%, vistos el mes pasado, mucho más cerca de la zona de 3% considerado clave para los analistas.

El índice que mide el valor del dólar estadounidense con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, Corona sueca y Franco Suizo, ha disminuido levemente a un valor de 94,85; lo que implica una pequeña de depreciación de la moneda estadounidense del 1,36% en el último mes moviéndose en un rango de 94,20 – 96,19.

Funcionarios de la Reserva Federal de Estados Unidos anticipan elevar la tasa de interés de referencia del banco central un total de cuatro veces este año, según sus proyecciones económicas, y los mercados comienzan a creer. Las autoridades ya han elevado los costos de endeudamiento dos veces en el presente curso y sus pronósticos hablan de otros dos ascensos de 0,25% de aquí a fin de año. El rendimiento implícito de los futuros de fondos federales de enero, que indica dónde ve el mercado la tasa de referencia al finalizar el año, subió el martes a un inédito 2,36%, lo que implica alrededor de 44 puntos base de ajuste adicional antes de 2019. Se considera casi una certeza que 25 de esos puntos base se harán oficiales en la reunión del Comité Federal de Mercado Abierto que se celebrará el 26 de este mes, según el contrato de fondos federales de octubre.

La confianza del mercado en las perspectivas de una política más estricta ha crecido tras conocerse una serie de datos que señalan que el panorama económico de EE.UU. es sólido. El desempleo cayó a 3,9%, mucho más allá del nivel que las autoridades consideran sostenible a largo plazo, y la inflación ha convergido hacia el objetivo de 2% de la Fed. La entidad, que también aplicó alzas en marzo y junio, no ha elevado la tasa de referencia cuatro veces en el mismo año desde 2006, dos años antes de que la crisis financiera se arraigara y la tasa quedara muy cerca de llegar a cero.

El mes Junio la FED (Reserva Federal de Estados Unidos) estableció las tasas de los tipos de interés en un rango entre el 1,75% y el 2% en la que sería la segunda subida en este 2018. La suba en esa oportunidad fue de 0,25%. Debido a esta posibilidad que podría ralentizar el crecimiento el presidente de Estados Unidos lanzo críticas a esta política, después de la noticia de que la economía de Estados Unidos ha crecido al ritmo más rápido de los últimos cuatro años en el segundo trimestre. La economía estadounidense ha avanzado un 4,1% interanual según el Departamento de Comercio, acelerándose con respecto al 2,2% de los primeros tres meses del año.

El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) emitió un comunicado sobre su decisión con respecto a las tasas de interés y difundió sus nuevas previsiones macroeconómicas.

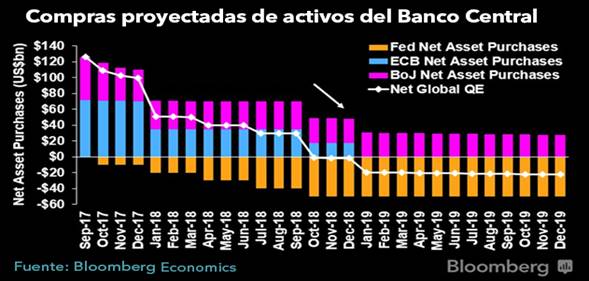

Dos de los tres principales bancos centrales del mundo (FED y BCE) ya anunciaron que finalizarían su programa de compras de bonos, poniendo gradualmente fin a su programa de estímulos sin precedentes.

En el siguiente grafico se muestra la gradual reducción de estímulos a la economía mediante la expansión cuantitativa.

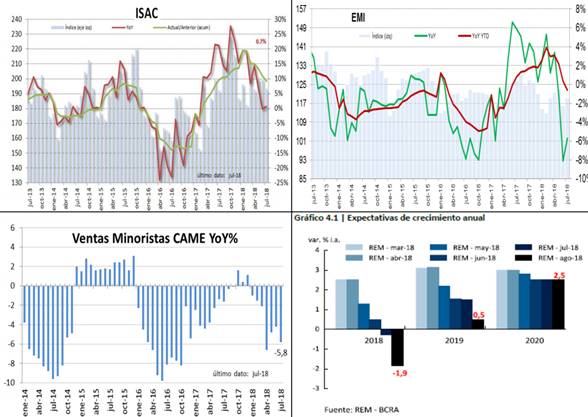

Si bien la actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes; el creciente número de medidas proteccionistas que han adoptado algunos países han incrementado la volatilidad de los mercados financieros internacionales. Estas medidas aún no impactaron en las proyecciones de crecimiento global pero, de profundizarse, afectarían las perspectivas de crecimiento y a los mercados financieros. Los indicadores líderes de actividad de las principales economías se encuentran en todos los casos en zona de expansión, aunque muestran en el margen cierta desaceleración que sería momentánea de acuerdo a las proyecciones de crecimiento para 2018 y 2019 del FMI.

Christine Lagarde alertó este martes que una escalada en la guerra comercial entre Estados Unidos y China puede derivar en un "shock" que golpeará a los mercados al punto de acrecentar las posibilidades de que la crisis se despliegue por todo el mundo en desarrollo. En una entrevista con el diario británico Financial Times, Lagarde aseguró que aún no ve una propagación del "contagio" a más países más allá de aquellos que ya están en pelea con la salida de capitales.

Como lo comentamos anticipadamente, la guerra comercial entre las dos potencias se ha intensificado justo cuando los mercados emergentes están luchando por recuperar la confianza del mercado después de una brusca liquidación provocada por la suba del valor de la moneda estadounidense.

Aun en este escenario algo más adverso, el conjunto de los socios comerciales de Argentina continuaría creciendo a tasas similares a las registradas en los últimos trimestres. No obstante, la perspectiva de crecimiento económico de estos países cayó en relación con lo que se preveía, básicamente por la menor previsión de expansión para Brasil.

En cuanto a Brasil, nuestro principal socio comercial, continua el pesimismo por la incertidumbre sobre la recuperación económica del país. Las cuestiones políticas sobre los candidatos a elecciones presidenciales que se realizaran en el mes de octubre, sumado a la huelga de camioneros por motivos de suba de los combustibles impactaron fuerte en el crecimiento. Las últimas proyecciones de los analistas del mercado financiero prevén que Brasil crecerá por debajo del 2% en 2018 e igualmente redujeron su proyección para la expansión económica del país en 2019, según un sondeo divulgado por el Banco Central. También redujeron su previsión para la expansión económica del país en 2019 desde el 3 % hasta el 2,80 %.

El PIB de Brasil crecerá por debajo de lo esperado en 2018 y con mayor inflación, se espera que la inflación llegue al 3,6% en 2018, por encima del 3,5%, que se esperaba hasta la fecha. En 2019 se espera que llegue al 4%. También se modificaron las expectativas sobre la tasa de interés, calculadas en 6,5% en el último sondeo, contra el 6,25% calculado en el anterior reporte.

El real no fue ajeno a la devaluación que afectó a numerosas monedas de países emergentes hace dos semanas y el Banco Central de Brasil.

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

Contexto Nacional

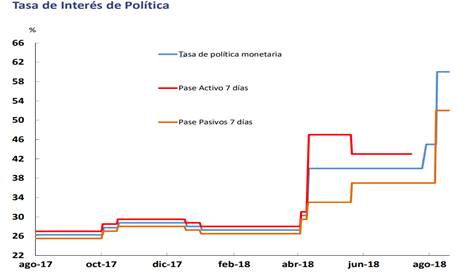

En la reunión programada de agosto, el Comité de Política Monetaria (COPOM) del Banco Central de la República Argentina (BCRA) resolvió definir la tasa de Letras de Liquidez (LELIQ) a 7 días como la nueva tasa de política monetaria y fijarla en 40%, nivel que estuvo en vigencia hasta el día 12. Luego, el 13 y el 30 de agosto, en respuesta a la volatilidad cambiaria y el riesgo que implica en términos de un mayor impacto sobre la inflación local, el COPOM resolvió reunirse fuera de su cronograma preestablecido y aumentar la tasa de política monetaria a 45% y 60%, respectivamente.

Asimismo, para garantizar el sesgo contractivo de las condiciones monetarias, se comprometió a no disminuir el nuevo valor de su tasa de política monetaria al menos hasta diciembre. En agosto el BCRA también anunció un nuevo componente en la estrategia de reordenamiento de los instrumentos con los cuales implementa su política monetaria: la eliminación gradual del stock existente de LEBAC. Para lograrlo se comenzaron a implementar una serie de medidas: en cada licitación, el BCRA oferta un monto de LEBAC inferior al vencimiento, que solo podrá ser suscripto por tenedores que no sean entidades financieras; éstas sólo pueden comprar LEBAC en el mercado primario a cuenta de terceros y no pueden vender sus tenencias remanentes a contrapartes que no sean bancos en el mercado secundario; a las entidades financieras se les ofrece como opciones para colocar su liquidez las Notas del BCRA (NOBAC) y LELIQ. A su vez, como alternativa de inversión en pesos, el Ministerio de Hacienda comenzó a licitar letras en pesos en las fechas de vencimiento de LEBAC. El BCRA se comprometió a asegurar la oferta de dólares para garantizar el buen funcionamiento del mercado de cambios.

A partir del 16 de agosto se dispuso un aumento de 3 puntos porcentuales de los coeficientes de encajes en pesos para las entidades financieras con mayores activos. Este incremento debe ser integrado mediante mayores saldos en cuentas corrientes. Así, parte de la disminución de LEBAC y del crecimiento de depósitos en pesos de las entidades financieras tuvo como contrapartida el aumento de las cuentas corrientes en pesos en el BCRA. Al término de agosto se definió otro aumento de los coeficientes de encajes en pesos para el mismo grupo de entidades financieras, de 5%, que tiene vigencia a partir de septiembre y puede ser integrado indistintamente con saldos en cuenta corriente en el BCRA, NOBAC o LELIQ.

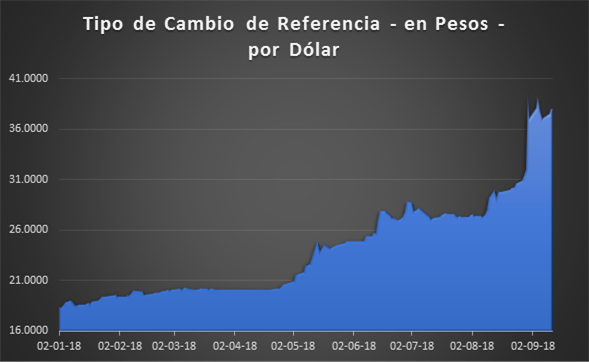

El tipo de cambio nominal desde principios de año un 106,49%, una buena parte de esta suba en el tipo de cambio se la vio en el mes de agosto donde el tipo de cambio se ha depreciado un 37,66%.

Debido a la volatilidad cambiaria y a la abrupta depreciación de la moneda, el presidente Mauricio Macri brindó un discurso desde la Casa Rosada y anunció que ante el nuevo contexto macroeconómico se están llevando conversaciones con el Fondo Monetario Internacional (FMI), el cual accedió a modificar las condiciones del acuerdo stand-by. Las modificaciones, que se conocerán en los próximos días, despejarían las dudas en torno al financiamiento fiscal para 2019.

Adicionalmente el Ministro de Hacienda, Nicolás Dujovne, anunció la modificación de las metas fiscales para los años 2019 y 2020, las cuales pasarán de un -1,3% del PBI a un 0,0% (diferencia de US$6.000mln), y del 0,0% a un +1,0% del PBI (diferencia de US$5.200mln), respectivamente.

El equipo enviado por el gobierno avanzó en negociaciones con el Fondo Monetario Internacional (FMI) para revaluar las condiciones del acuerdo stand-by y adelantar los desembolsos. Por otro lado, Nicolás Dujovne, afirmó ayer que el gobierno no busca fondos adicionales fuera del crédito con el FMI y que el directorio de la entidad votaría a fines de septiembre sobre los desembolsos. El gobierno de Cambiemos continúa recibiendo solidad muestras de apoyo geopolítico, particularmente de parte del FMI y del presidente Trump.

Un aspecto clave a seguir son las negociaciones con los gobernadores para la rápida aprobación del presupuesto 2019 con las reducciones de gastos para llegar a un déficit primario de 0%, lo que implica grandes recortes a las partidas presupuestarias. Una rápida aprobación de este implicaría una mejora en las perspectivas y tendería a calmar la elevada volatilidad vista en estos últimos meses.

Respecto al tipo de cambio real, cabe señalar que superó el máximo alcanzado tras la salida del cepo cambiario en marzo de 2016, y alcanzó valores que no se observaban desde fines de 2008. Lo cual torna mas competitivo al sector exportador.

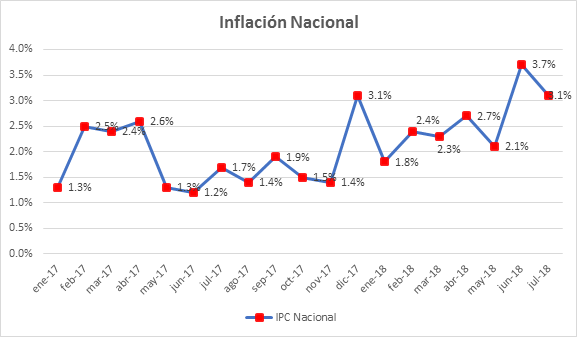

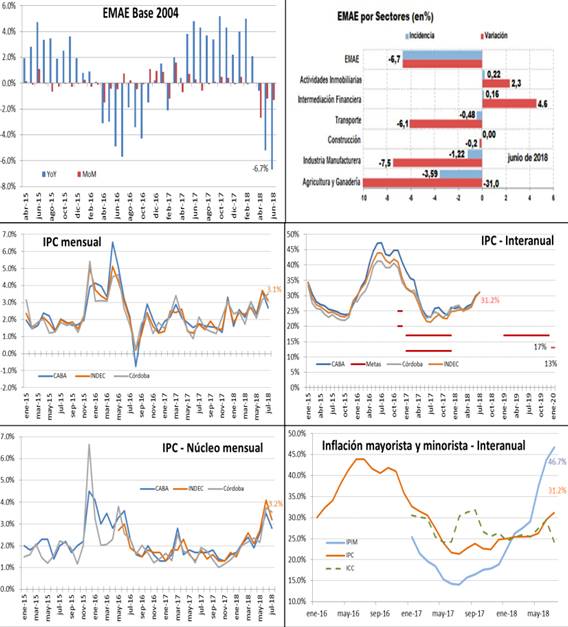

La inflación mostró una desaceleración en el mes de julio. Sin embargo, los indicadores de alta frecuencia muestran una nueva aceleración para los meses de agosto y septiembre. El comportamiento de los precios en agosto estaría influido principalmente por los aumentos de precios regulados del mes. La inflación de septiembre, por el traslado a precios de la volatilidad cambiaria experimentada a fines de agosto. Las expectativas del mercado volvieron a elevarse en la última medición, reflejando el impacto de la mencionada volatilidad cambiaria.

En términos de actividad económica, la información conocida en el último mes ha deteriorado las perspectivas con respecto al comunicado del 7 de agosto. En consecuencia, se estima una caída de la economía en 2018 y que la misma se mantenga en niveles similares en 2019. Los participantes del Relevamiento de Expectativas de Mercado proyectan una caída del Producto Interno Bruto (PIB) para 2018 de 1,9%. La expansión esperada para el año 2019 se redujo a 0,5%, al tiempo que la expectativa relevada para 2020 se mantuvo en 2,5%.

El resultado fiscal de los primeros siete meses del año mostró un déficit primario de 0,9% del PBI, arrojando una baja de 0,7% del PIB respecto a igual período de 2017. Adicionalmente, el Ministerio de Hacienda anunció metas fiscales más exigentes que las contenidas en el acuerdo con el FMI de junio. Así, para 2019 se establece una meta de equilibrio fiscal primario en comparación con un déficit de 1,3% del PIB inicial, y para 2020 una meta de superávit primario de 1,0% del PIB en comparación con el equilibrio establecido anteriormente. Esta política fiscal constituye una contribución para reducir la inflación en los meses venideros.

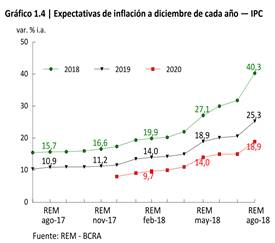

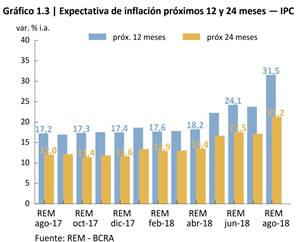

En el informe, publicado el día 4 de septiembre de 2018, el BCRA difundió los resultados del Relevamiento de Expectativas de Mercado indicaron un incremento de los pronósticos de inflación para el año 2018, manteniendo la expectativa de una reducción de la inflación a partir del año próximo. Para los próximos 12 meses la inflación (nivel general) pronosticada ascendió a 31,5%, mientras que para los próximos 24 meses

se elevó a 21,2%. Para este año, la inflación nivel general proyectada por los participantes subió a 40,3% , al tiempo que la inflación núcleo pronosticada aumentó hasta 40,5%.

Los analistas esperan que, tras un aumento transitorio en lo que resta del año, la inflación general y núcleo se reduzca hasta ubicarse en 2,0% mensual en enero y febrero de 2019.

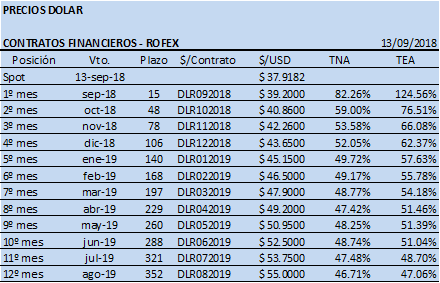

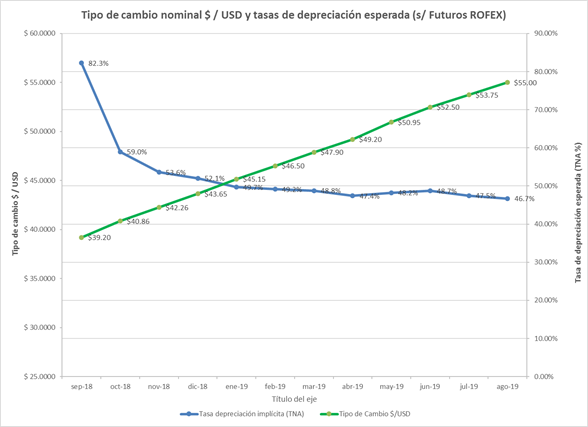

Así mismo las tasas de devaluación de dólar para lo que resta de 2018:

La licitación de LETES cerrada ayer arrojó entre sus principales resultados la adjudicación de LECAPS por VN 42.567 millones ARS (89,2% correspondientes al vencimiento a 105 días, alocándose el remanente a 196), mientras que, por el lado de las LETES en dólares, el monto se ubicó en VN 763 millones USD. Es de destacar las tasas convalidadas: por el lado de las LECAPS, los rendimientos de corte se ubicaron en TNA 54,74% y 50% para los tramos corto y largo, respectivamente; por su parte, la tasa de la LETE en dólares se posicionó en el nivel mínimo garantizado por Hacienda de 7%. En términos de la renovación de vencimientos, los resultados han sido regulares: la licitación en dólares sólo llegó a cubrir el 69% de los mismos, mientras que las LECAPS alcanzaron a renovar el 72% de los vencimientos correspondientes a las licitaciones de diciembre y abril.

Frente al vencimiento de Lebacs del miércoles que viene, al analizar la evolución del saldo de Lebacs en manos de privados y el tipo de cambio nominal se observa claramente el impacto de la inyección de liquidez durante agosto. En esta oportunidad, de mantenerse la proporción de dolarización observada el mes pasado, la demanda de USD se posicionaría en USD 2.000 millones.

El mes pasado, el BCRA anunció el programa de cancelación de Lebacs. Se trata de la eliminación gradual del stock de existente mediante:

i) Un monto ofrecido a suscribir inferior al vencimiento, disponible únicamente para entidades no bancarias;

ii) Ofrecimiento de NOBACs y LELIQs para entidades bancarias;

iii) Licitaciones de Letras del Tesoro en pesos en las fechas de vencimiento de Lebacs;

iv) El compromiso del BCRA de asegurar la disponibilidad de dólares.

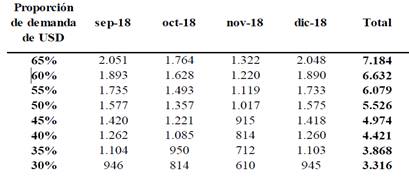

En este contexto, en agosto se renovaron parcialmente los vencimientos en manos de privados. De un total de AR$ 330.000 MM, el BCRA estableció un límite de adjudicación de AR$ 230.000 MM. Las ofertas fueron inferiores al máximo planteado por el Central, volcándose finalmente a la calle AR$ 130.000 millones. De ese monto, estimamos que más del 60% se trasladó a demanda de USD, con su consecuente impacto sobre el tipo de cambio. El resto se habría volcado a Lecap, que habrían absorbido además un 10% extra de liquidez.

La semana que viene vencerían más de AR$ 300.000 millones de Lebacs en manos de privados. Aún no hay precisiones acerca del monto de renovación en esta oportunidad. Una inyección de liquidez similar a la observada anteriormente, correspondiente al 40% del vencimiento, aumentaría la presión sobre el tipo de cambio. En este contexto, si se mantuviera la proporción de inversores que se vuelcan al dólar, la demanda de divisas alcanzaría aproximadamente USD 2.000 millones.

Una inyección de AR$ equivalente al 40% del vencimiento en cada. Si un 65% de la liquidez se volcara a dólares, la demanda entre septiembre/diciembre alcanzaría USD 7.000 MM. Si un 50% se trasladara a dólares, dicho monto sería de USD 5.500 MM. Si un 30% se dirigiese a dólares, el total sería de USD 3.300 MM. La proporción de los vencimientos que demande dólares estará influida por la cotización y, en una segunda instancia, las tasas ofrecidas por las Lecap.

De acuerdo con los lineamientos presentados en el programa de cancelación, el BCRA pondría a disposición las reservas internacionales para satisfacer la demanda. Su participación, no está claro aún si mediante ventas directas o subastas, moderaría el impacto sobre la cotización del dólar. En un escenario de sostenido apetito por dólares, la pérdida de reservas en los próximos meses sería significativa y se mantendría la volatilidad cambiaria.

CARTERA SUGERIDA

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

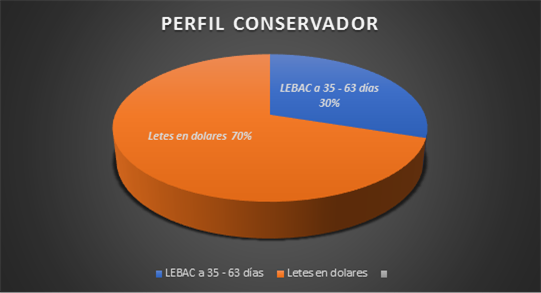

PERFIL CONSERVADOR:

- RENOVAR el 30% del Vto. de LEBACs a LEBACs de hasta 56 días.

- LICITAR por el 50% del Vto. de LEBACs en instrumentos en pesos a muy corto plazo a la espera de la próxima licitación de LETES USD, (modified duration: 0,7 años y TIR: 7%).

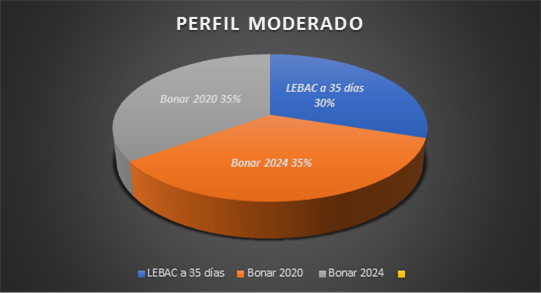

PERFIL MODERADO:

- RENOVAR el 30% del Vto. de LEBACs con LEBACs hasta 35 días.

- COMPRAR con el 70% del Vto. de LEBACs (en partes iguales):

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 1,8 años, TIR: 10,7% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 11,2% anual, cupones en mayo y noviembre).

Fundamentos de la Estrategia:

Esperamos que la curva soberana de Argentina continúe buscando un nuevo nivel de valuación sobre la base de las incertidumbres del plan del FMI y las diversas presiones de riesgo exógenas. A medida que los rendimientos de Argentina suben, los administradores de fondos pueden buscar estrategias defensivas en bonos argentinos de corta duración, cuya variación de precio es significativamente menor.

En un contexto de elevada volatilidad cambiaria y ante una eventual suba en el riesgo país (con la consiguiente baja en los precios de los bonos argentinos) los elevados cupones de pago de intereses amortiguarían la perdida en las cotizaciones en el corto plazo.

Eventualmente el panorama externo mejore y el riesgo país comience a decaer, se podría considerar una reconfiguración de las posiciones en renta fija soberana extendiendo el plazo de vencimiento ya que posiciones en bonos de mayor duration preveen subas mayores.

PERFIL AGRESIVO:

- COMPRAR por el 50% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 11,2% anual, cupones en mayo y noviembre), y

- Bonos soberanos en USD del tramo medio de la curva de rendimientos: Ley Arg. 2033 (DICA) (modified duration: 6,2 años, TIR: 11,5% anual, cupones en junio y diciembre), o

- Bonos soberanos en USD del tramo largo de la curva de rendimientos: BONAR USD 2037 (AA37) (modified duration: 8,0 años, TIR: 11,2% anual, cupones en abril y octubre).

Fundamentos de la Estrategia:

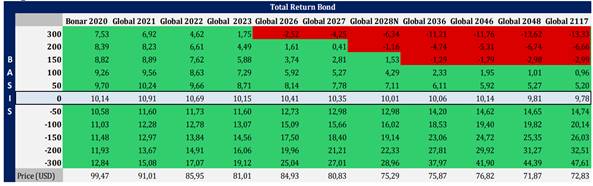

En un análisis de sensibilidad de los Bonos soberanos (ver Tabla pág. siguiente), y teniendo en cuenta una estrategia de inversión con un horizonte mínimo de 1 año, en el cual se cobran los cupones de intereses de los activos en dólares, tenemos resultados positivos de los bonos de corta y media duración aun cuando el riesgo país suba 300 puntos básicos, ya que la perdida en los precios se ve compensada por el alto valor de los intereses que devengan.

Mientras que en los bonos de mayor duración como el Bonar 2037, solo resisten una suba en el riesgo país de 100bps (actualmente el riesgo país se encuentra en valores de 700bps).

Considerando los rendimientos que observan bonos soberanos de países con igual calificación que Argentina, el posible acuerdo con el Fondo Monetario Internacional y un acuerdo político con la oposición respecto del presupuesto del año entrante -que permita llegar a un déficit primario de 0% a fines de 2019 y superávit primario a partir del año 2020-, podrían verificarse las siguientes compresiones de spreads con los siguientes impactos:

- Compresión de spreads de hasta 100bps: Posibilitaría una rentabilidad total en USD (cupón + variación de precios) de entre el 11,0% para el BONAR 2020 (bonos más corto) y hasta el 20% para el GLOBAL 2117 (bonos más largos).

- Compresión de spreads de hasta 200bps: Posibilitaría una la rentabilidad total en USD (cupón + variación de precios) oscilaría entre el 11,9% para el BONAR 2020 (bonos más corto) y hasta el 32,5% para el GLOBAL 2117 (bonos más largos).

- Compresión de spreads de hasta 300bps: Es Es más, de producirse una compresión de spreads de orden de los 300bps, la rentabilidad total en USD (cupón + variación de precios) oscilaría entre el 12,8% para el BONAR 2020 (bonos más corto) y hasta el 47,6% para el GLOBAL 2117 (bonos más largos).

Finalmente, le solicitamos al efecto, comunicarse a partir del día 13/09/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO