BOLSA DE COMERCIO DEL CHACO

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 18 de Julio del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 14 de agosto del corriente año.

Panorama internacional:

Las condiciones internacionales en los últimos dos días se han deteriorado a pesar de que fueron benévolas durante los meses anteriores. La caída de los mercados de valores, sumado a las bajas en el mercado de renta fija mundial impacto de forma negativa a todos los países elevando el nivel de stress en las economías.

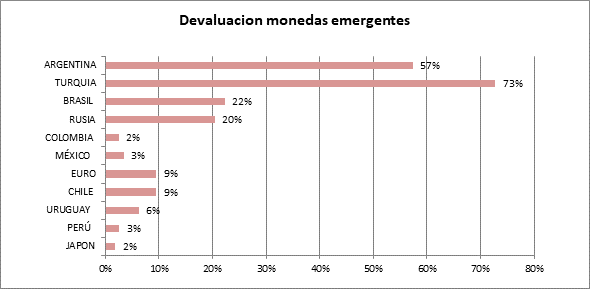

Los mercados de divisas elevaron su volatilidad en esta a semana a niveles no vistos en los últimos dos meses, provocando devaluaciones en todas las monedas del mundo, a excepción del yen japonés y del dólar estadounidense. Las bajas vistas en estos últimos días tienen su explicación en Turquía que está enfrentando una de sus mayores crisis económicas. Este viernes, la lira, su moneda local, registró su nivel mínimo frente al dólar, al caer hasta 17 por ciento. La lira se cotizaba en 6,49 unidades respecto al dólar, que es el nivel mínimo de esta jornada. Su nivel máximo durante esta jornada es de 6,87 unidades. La caída de la moneda turca ha sorprendido y golpeado a los mercados en todo el mundo. La economía turca se considera particularmente frágil debido a su alto nivel de deuda en dólares. Cuanto más se debilita la lira, más costosa se vuelve la deuda. El aumento en las pensiones políticas entre el gobierno de Turco y los demás gobiernos occidentales no ha hecho más que acrecentar la crisis que está viviendo este país. Debido a la tensión geopolítica, la lira ha perdido más del 25 por ciento de su valor en lo que va del año.

La inflación en el país ha sido desenfrenada y los precios al consumidor subieron casi 16 por ciento sólo en julio. La caída de la lira no sólo afecta a la economía turca. Esta depreciación puede perjudicar a los bancos europeos como BBVA, UniCredit y BNP Paribas. La exposición de los bancos europeos, que se calcula en más de 220 mil millones de Euros, con una alta concentración de créditos al sector privado. A pesar de la crisis, los bancos en Turquía se mantuvieron en forma razonable después de que el país sí tuvo un problema con su balanza de pagos.

En Europa, el índice Mibtel de la bolsa de Milán muestra el peor desempeño al caer 2,17 por ciento, seguida de Frankfurt que pierde 1.98 por ciento en su índice FTSE-100, la mayor disminución en más de una semana.

En Estados Unidos, los principales indicadores mostraban descensos. El promedio industrial Dow Jones caía 0,42 por ciento, a 25.401.19 unidades, mientras que el S&P 500 perdía 0,49 por ciento, a 2.839,64 unidades. El Nasdaq cedía 0,72 por ciento, a 7.834.71 unidades.

A pesar de las tensiones de la última semana, los temores de una guerra comercial entre Estados Unidos y los países de la zona del Euro se han disipado luego de que representantes de ambos países llegaran a un principio de acuerdo por los aranceles impuestos entre ambos países.

A pesar de las tensiones comerciales entre las mayores economías del mundo siguen en un punto álgido, en el cual las alzas mutuas de los aranceles a gran escala entre China y Estados Unidos podría tener un impacto nocivo en la economía mundial, no han replicado en alzas en las tasas de interés mundiales ni en las bolsas de los mercados que no han sufrido grandes bajas, manteniéndose en valores vistos a principios de Julio.

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo se ha mantenido en los actuales 2,939%, subiendo de los 2,829%, vistos el mes pasado, alejados de la zona de 3% considerado clave para los analistas.

El índice que mide el valor del dólar estadounidense con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, Corona sueca y Franco Suizo, ha subido a un valor de un valor de 96,19; lo que implica una apreciación de la moneda estadounidense del 2,07% en el último mes moviéndose en un rango de 94,20 – 96,19.

El mes Junio la FED (Reserva Federal de Estados Unidos) estableció las tasas de los tipos de interés en un rango entre el 1,75% y el 2,0% en la que sería la segunda subida en este 2018. La suba en esa oportunidad fue de 0,25%. Las autoridades de la FED podrían incluso elevar sus proyecciones, sugiriendo la posibilidad de cuatro alzas del precio del dinero para este año, en lugar de las tres delineadas en marzo debido a posibles crecientes presiones inflacionarias en la principal economía mundial. Debido a esta posibilidad que podría ralentizar el crecimiento el presidente de Estados Unidos lanzo críticas a esta política, después de la noticia de que la economía de Estados Unidos ha crecido al ritmo más rápido de los últimos cuatro años en el segundo trimestre. La economía estadounidense ha avanzado un 4,1% interanual según el Departamento de Comercio, acelerándose con respecto al 2,2% de los primeros tres meses del año.

El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) emitió un comunicado sobre su decisión con respecto a las tasas de interés y difundió sus nuevas previsiones macroeconómicas.

El mercado laboral de Estados Unidos sigue imparable y vuelve a crear en el mes de abril más de 150.000 nuevos puestos de trabajo, mientras que la tasa de paro se contrae dos décimas, hasta el 3,9%, su nivel más bajo desde diciembre del año 2000.

El índice de precios al consumo (IPC) subió un 0,1 % en julio en EEUU con respecto al mes anterior y la tasa interanual se situó en un 2,9 %, la mayor desde 2012, lo que confirma las presiones inflacionarias y da argumentos a la Reserva Federal (Fed) para continuar con su estrategia alcista. La inflación subyacente, que excluye los precios de la energía y alimentos por su mayor volatilidad, se situó en el 0,2 % en junio, mientras que comparado con junio del año pasado registró un incremento del 2,3 %, de acuerdo al informe divulgado hoy por el Gobierno.

La Fed ya elevó las tasas de interés en marzo y para los mercados el apretón monetario tenía un 80% de probabilidades de ocurrencia. En ese contexto, Powell ha insistido en que la Fed llevará a cabo un "gradual ajuste" monetario, para acompañar el buen desempeño de la economía estadounidense.

En la eurozona, como ya comentamos en informes anteriores, el Banco Central Europeo mantendrá los tipos en mínimos récord durante el tiempo que sea necesario para impulsar la inflación y sus indicaciones sobre tipos de interés deberían considerarse sin plazo definido, según las actas de la última reunión de política monetaria de junio hechas públicas el jueves. Las mismas se encuentran en 0% desde que ha comenzado el programa de estímulos monetarios. En su última reunión el BCE indicó a los mercados que los tipos permanecerían estables "hasta el verano" de 2019 tras su reunión del mes pasado, cuando también anunció que finalizaría su programa de compras de bonos por 2,6 billones en diciembre, poniendo fin a su programa de estímulos sin precedentes. Los datos de crecimiento e inflación muestran una pequeña desaceleración motivo de algunas tensiones geopolíticas en el viejo continente.

Si bien la actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes; el creciente número de medidas proteccionistas que han adoptado algunos países han incrementado la volatilidad de los mercados financieros internacionales. Estas medidas aún no impactaron en las proyecciones de crecimiento global pero, de profundizarse, afectarían las perspectivas de crecimiento y a los mercados financieros. Los indicadores líderes de actividad de las principales economías se encuentran en todos los casos en zona de expansión, aunque muestran en el margen cierta desaceleración que sería momentánea de acuerdo a las proyecciones de crecimiento para 2018 y 2019 del FMI.

El conjunto de los socios comerciales de Argentina continuaría creciendo a tasas similares a las registradas en los últimos trimestres. No obstante, la perspectiva de crecimiento económico de estos países cayó en relación con lo que se preveía, básicamente por la menor previsión de expansión para Brasil.

En cuanto a Brasil, nuestro principal socio comercial, continua el pesimismo por la incertidumbre sobre la recuperación económica del país. Las cuestiones políticas sobre los candidatos a elecciones presidenciales que se realizaran en el mes de octubre, sumado a la huelga de camioneros por motivos de suba de los combustibles impactaron fuerte en el crecimiento. Las últimas proyecciones de los analistas del mercado financiero prevén que Brasil crecerá por debajo del 2 % en 2018 e igualmente redujeron su proyección para la expansión económica del país en 2019, según un sondeo divulgado por el Banco Central. También redujeron su previsión para la expansión económica del país en 2019 desde el 3 % hasta el 2,80 %.

El PIB de Brasil crecerá por debajo de lo esperado en 2018 y con mayor inflación, se espera que la inflación llegue al 3,6% en 2018, por encima del 3,5%, que se esperaba hasta la fecha. En 2019 se espera que llegue al 4%. También se modificaron las expectativas sobre la tasa de interés, calculadas en 6,5% en el último sondeo, contra el 6,25% calculado en el anterior reporte. El real no fue ajeno a la devaluación que afectó a numerosas monedas de países emergentes hace dos semanas.

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

Contexto Nacional

En el marco del Acuerdo Stand By (SBA) firmado por el gobierno con el FMI por USD 50.000 millones y una duración de 36 meses se han tomado diversas medidas en el plano fiscal como en el plano monetario que han logrado bajar la volatilidad del mercado cambiario.

La nueva conducción del Banco Central no ha dudado en ejercer su poder regulador para alcanzar sus objetivos monetarios. Esta inclinación contrasta con el manejo más amable y gentil del anterior presidente Federico Sturznegger sobre la relación del BCRA con los bancos. Inmediatamente después asumir la nueva conducción del BCRA, Caputo anunció rápidamente una serie de medidas en requisitos de encajes bancarios del 3% en junio y del 2% en julio, una herramienta que Sturzenegger utilizó solo una vez en junio-julio de 2016, pero luego revirtió. Esta suba del 5% en el encaje para colocaciones en caja de ahorro y cuenta corriente fue aumentada en otro 3% después de la preocupante devaluación del ARS del 5% en los últimos días del segundo trimestre que asustaron a los funcionarios del BCRA.

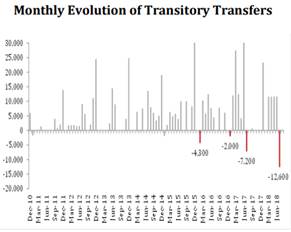

El Ministerio de Hacienda tiene la intención de recomprar gradualmente una porción significativa de Letras Intransferibles del Ministerio de Hacienda en poder del Banco Central. Este repago de los pasivos del gobierno en poder del Banco Central se utilizará para quitar pesos del mercado, lo que disminuirá la dependencia del Banco Central de la emisión de LEBAC para este fin. Por el momento, el Procurador General no ha otorgado la autorización legal al Tesoro para cancelar los pagarés intransferibles, debido a la dificultad de valorar este activo. En cambio, hace dos semanas, el Tesoro pagó $ 12.000 millones del stock de Adelantos Transitorios (AT) vencidas por renovación, y esta transferencia de pesos al Banco Central efectivamente reduce la base monetaria en la misma cantidad. Indirectamente, esto permite que el Banco Central asignará menos LEBAC en la próxima subasta, reduciendo así la cantidad existente de estos valores. En los meses restantes de 2018, el tesoro enfrentará otros $ 90.000 millones en vencimientos que podría, a su discreción, pagar a la autoridad monetaria. El stock AT hoy totaliza $ 528.000 millones.

Entendemos que el FMI va monitorear al gobierno para que avance en la rehabilitación del balance del BCRA, y para fin de año, creemos que el stock de LEBAC se reduce de $ 963 mil millones a $ 750 mil millones o menos, y el saldo de transferencias temporales podría reducirse entre $ 50 mil millones y $ 90 mil millones.

La implementación de estas herramientas regulatorias han logrado contener la expansión de la base monetaria que estaba fuera de control, el "dinero en circulación en manos del público", que evidenció una caída en función de su tasa de expansión del 24,5% a fines de mayo al 15,9% actualmente. La razón detrás de absorber la moneda transaccional es frenar la demanda de dólares.

Además de la medida que ha tomado el BCRA sobre la reducción del límite de la posición global neta positiva de moneda extranjera computada en saldos diarios de 10% a 5% de la responsabilidad patrimonial computable (RPC) o de los recursos propios líquidos (lo que sea menor) de las entidades.

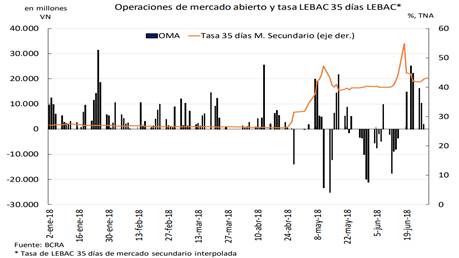

Adicionalmente el BCRA estuvo interviniendo en el mercado segundario de Lebacs durante todo el mes de julio afectando las tasas y reforzando las señales de política monetaria. La posición del BCRA en el mercado fue netamente compradora. El Central ha estado interviniendo arduamente en el mercado para disminuir el monto total del vencimiento del 15 de agosto con pasando a un monto total de Lebacs a renovar en esta oportunidad de $ 528.700 millones al 2 de agosto, disminuyendo significativamente desde los $ 609.400 millones al 23 de julio. La mayor parte de esta contracción se ha logrado al cambiar los titulares de LEBAC del 15 de agosto al vencimiento del 19 de septiembre disminuyendo el "riesgo percibido" de no renovación de los títulos.

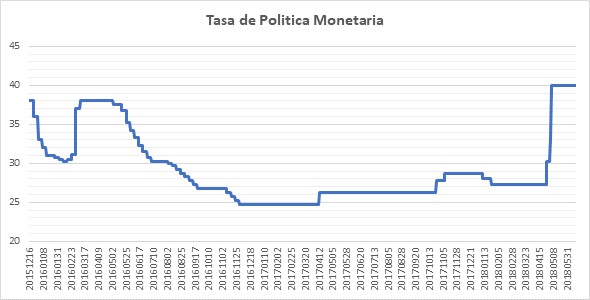

Debido al efecto que puede tener en los precios la devaluación de la moneda local respecto del dólar, el Banco Central mantuvo la tasa de política monetaria en 40% en su reunión mensual, con una variante ya que resolvió por unanimidad definir la tasa de Letras de Liquidez (LELIQ) a 7 días como la nueva tasa de política monetaria y fijarla en 40%. Damos cuenta que el BCRA mantendrá el sesgo contractivo de la política monetaria hasta que la trayectoria de la inflación, así como la inflación esperada, se alineen con la meta establecida para 2019.

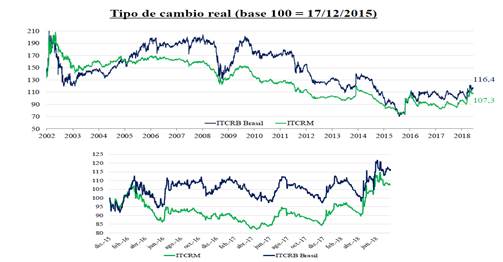

En cuanto al índice de tipo de cambio, se encuentra en valores cercanos a 108,90 teniendo en cuenta nuestros principales socios comerciales. Esta baja respecto de los meses anteriores se debió en parte a la revaluación del preso luego de la fuerte devaluación de los meses de mayo y junio.

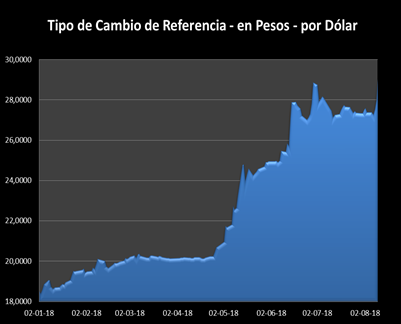

El tipo de cambio nominal se apreció desde sus máximos a fines de junio a la fecha un 3,185%. Mientras que en el transcurso del año lleva una depreciación acumulada de 50,78%.

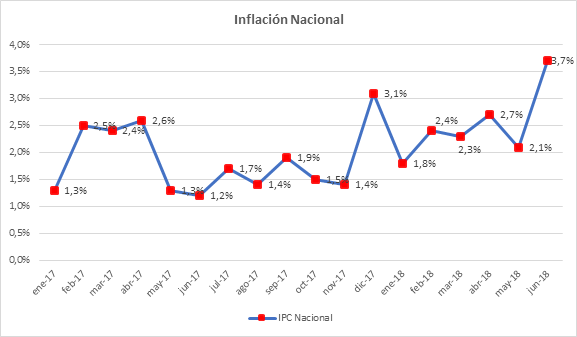

La inflación de junio se aceleró más de lo previsto, alcanzando un ritmo del 29,5% interanual. Esta aceleración de la inflación obedeció principalmente al impacto transitorio de la depreciación del peso en mayo y junio. Asimismo, los indicadores de alta frecuencia muestran una desaceleración de la inflación en julio, aunque menor a la prevista en la última decisión de política monetaria. Las proyecciones del BCRA indican que la inflación núcleo de los meses de agosto, septiembre y octubre se ubicará por debajo de los registros de julio. Sin embargo, dado que se esperan aumentos de precios regulados para agosto y octubre, la inflación nivel general de dichos meses registraría descensos menores frente a julio. Las expectativas del mercado volvieron a elevarse en la última medición del REM (Relevamiento de expectativas de mercado), aunque prevén una evolución descendente de la inflación núcleo para los próximos meses en línea con las proyecciones citadas.

En términos de actividad económica, se espera que la normalización, tanto de la producción agrícola como de los mercados financieros, irá contribuyendo gradualmente a su recuperación. No obstante, la misma puede tardar algunos meses. En consecuencia, se estima que en 2018 la economía se mantendrá en niveles similares al año anterior, para luego retomar su crecimiento en 2019.

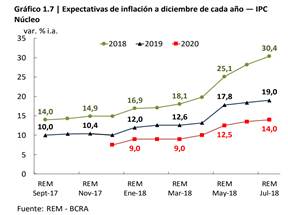

En el informe, publicado el día 3 de agosto de 2018, el BCRA difundió los resultados del Relevamiento de Expectativas de Mercado (REM). Los resultados del REM indicaron un incremento de las expectativas de inflación respecto de la encuesta previa, proyectando hacia delante un sendero de inflación a la baja. Para 2018 la inflación (nivel general) proyectada por los participantes subió a 31,8% (+1,8%), al tiempo que la inflación núcleo pronosticada aumentó 2,2% hasta 30,4%.

El nivel general del índice de precios al consumidor (IPC) representativo del total de hogares del país, según el INDEC registró en el mes de junio una variación de 3,7% con relación al mes anterior, con lo cual acumula una variación acumulada desde principio de año de 16%.

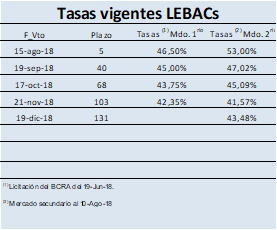

Los rendimientos de las Lebacs en el mercado segundario experimentaron una suba en línea con el aumento de la tasa de política monetaria, llegando a niveles de niveles que implican entre un 10 y 11% de tasas reales positivas (considerando una inflación esperada para el corriente año cercano al 27,1%).

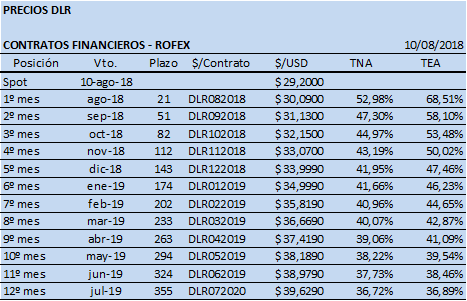

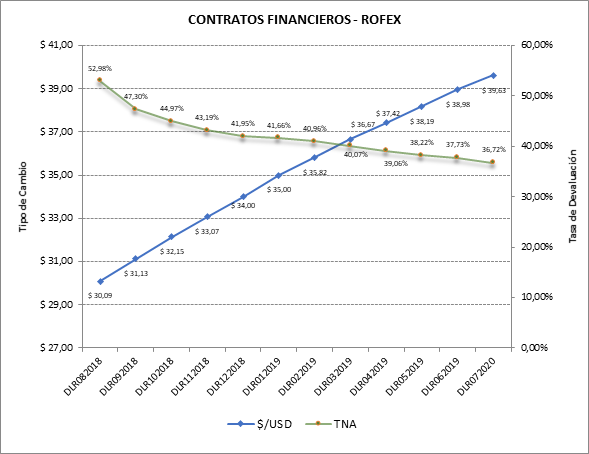

Así mismo las tasas de devaluación de dólar para lo que resta de 2018 y el primer semestre de 2019 en comparación a los rendimientos de Lebacs son:

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

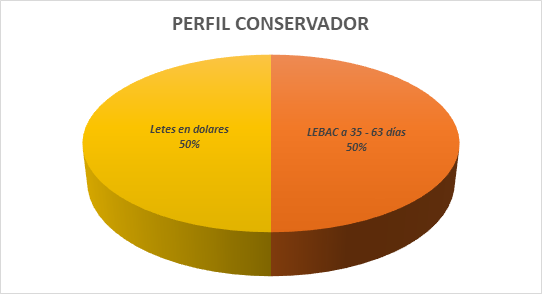

A. PERFIL CONSERVADOR:

ü RENOVAR el 50% del Vto. de LEBACs a LEBACs de hasta 56 días.

ü LICITAR por el 50% del Vto. de LEBACs en instrumentos en pesos a muy corto plazo a la espera de la próxima licitación de LETES USD, (modified duration: 0,8 años y TIR: 4,99%).

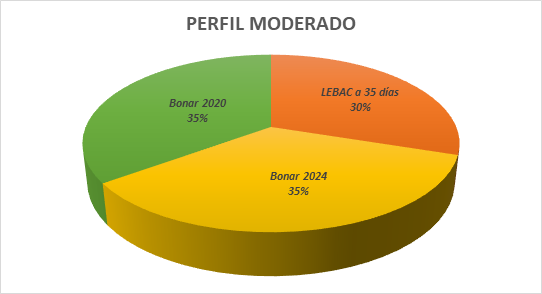

A. PERFIL MODERADO:

ü RENOVAR el 30% del Vto. de LEBACs con LEBACs hasta 35 días.

ü COMPRAR por el 70% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 1,9 años, TIR: 9,5% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,6 años, TIR: 10,0% anual, cupones en mayo y noviembre).

Fundamentos de la Estrategia:

Esperamos que la curva soberana de Argentina continúe buscando un nuevo nivel de valuación sobre la base de las incertidumbres del plan del FMI y las diversas presiones de riesgo exógenas. A medida que los rendimientos de Argentina suben, los administradores de fondos pueden buscar estrategias defensivas en bonos argentinos de corta duración, cuya variación de precio es significativamente menor.

En un contexto de elevada volatilidad cambiaria y ante una eventual suba en el riesgo país (con la consiguiente baja en los precios de los bonos argentinos) los elevados cupones de pago de intereses amortiguarían la perdida en las cotizaciones en el corto plazo.

Eventualmente, para el caso de que el panorama externo mejore y el riesgo país comience a decaer, se podría considerar una reconfiguración de las posiciones en renta fija soberana extendiendo el plazo de vencimiento ya que posiciones en bonos de mayor duration prevén subas mayores. A continuación les adjuntamos los rendimientos de países con la misma calificación de argentina, donde se observa el potencial de compresión de rendimientos de la deuda soberana.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 14/08/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.