Desayuno de Trabajo con Asociados y clientes del 03/07/18

El primer martes de julio de 2018 a las 08:15 tuvo comienzo el 9no. Desayuno de Trabajo con Clientes y Asociados de la BOLSA DE COMERCIO DEL CHACO.

A la bienvenida y palabras introductorias del gerente general, Lic. Julio Barrios Cima, siguió el recorrido habitual por diversos temas con incidencia en las decisiones de inversión.

Siguiendo el formato acostumbrado, la exposición –luego de las noticias más destacadas de la semana previa– se organizó en los siguientes bloques de información:

I. NOTICIAS RELEVANTES

- Mercado internacional

La situación en Alemania presionaba al euro el lunes y el índice bursátil alemán DAX abría con caídas superiores al 1%.

La canciller alemana Ángela Merkel hizo un último esfuerzo el lunes para acabar con la disputa en materia de inmigración que le enfrenta con sus aliados conservadores y después de que su ministro de Interior ofreciera su renuncia al cargo generando dudas sobre la supervivencia del frágil gobierno de coalición.

El par EUR/USD se ha bajado un 0,47% hasta el nivel de 1,1628.

El índice dólar, que sigue la evolución de esta moneda con respecto a una cesta de otras seis divisas principales, ha subido un 0,39% hasta 94,60, impulsado por el debilitamiento del euro.

El dólar ha frenado pérdidas frente al yen, tras registrar máximos de seis semanas la semana pasada.

La demanda de dólares sigue respaldada por la relativa fuerza de la economía de Estados Unidos y las previsiones de más subidas de los tipos de interés por parte de la Reserva Federal este año.

La Compañía Nacional libia de Petróleo (NOC) decretó hoy el estado de "fuerza mayor" y la interrupción de las exportación de crudo desde los puertos de Zueitina y Hariga.

De ser cierto el incremento de la producción de Arabia Saudí, el precio del crudo podría sufrir fuertes caídas ante un aumento de la oferta inesperado de dos millones de barriles. Por el contrario, los problemas en Libia restringirían la producción impulsando los precios al alza.

Wall Street cerró hoy con ganancias y el Dow Jones Industrial, su principal indicador, avanzó un 0,14 por ciento, tras un repunte del sector tecnológico que impulsó a los mercados poco antes de finalizar la sesión.

Según datos al término de las operaciones, el Dow Jones sumó 35,11 puntos, hasta los 24.306,52 puntos, mientras que el selectivo S&P 500 progresó un 0,30 % y el índice compuesto del mercado Nasdaq subió un 0,76 %.

El índice referencial Bovespa cerró con un avance de 0,11 por ciento, a 72.839 puntos. En el peor momento de la sesión, retrocedió un 1,14 por ciento, por debajo de las 72.000 unidades.

En el mercado de divisas, el real brasileño se depreció un 0,85 % frente al dólar, moneda que terminó el día negociada a 3,910 reales para la compra y 3,911 reales para la venta en el tipo de cambio comercial.

- Suben encajes bancarios y licitan LETES para frenar presión sobre el dólar

El precio del dólar se convirtió desde abril en una de las mayores preocupaciones para la economía argentina. Pese al acuerdo con el Fondo Monetario Internacional y algunas buenas señales externas, la divisa no detiene su escalada.

Medidas consensuadas entre Economía y BCRA:

- La cartera que conduce Nicolás Dujovne licitará este martes Letras del Tesoro en Dólares Estadounidenses, cuya suscripción podrá realizarse con Pesos, Dólares Estadounidenses o LEBACs.

- El Banco Central dispuso también subir tres puntos porcentuales los encajes, hasta el 26%, lo que apunta a "minimizar la reciente volatilidad del mercado cambiario y reforzar el compromiso anti inflacionario de la entidad", según indica un comunicado oficial de la entidad. Se suma a la suba del 3% efectuada en junio y del 2% a partir del 18/07 ($20 mil millones de absorción por cada 1% de suba encaje).

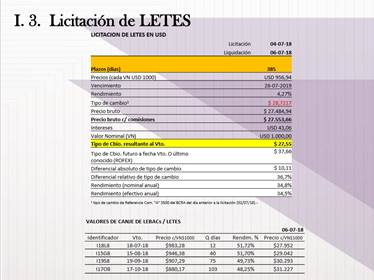

- Licitación de LETES

El Ministerio de Hacienda anuncia que procederá a la licitación de Letras del Tesoro en Dólares Estadounidenses con vencimiento el 26 de julio de 2019.

La suscripción podrá realizarse tanto en Pesos como en Dólares Estadounidenses o LEBACs emitidas por el Banco Central de la República Argentina.

Las LEBACs aceptables como así también su precio para la suscripción en especie, será comunicado por el Ministerio de Hacienda tan pronto como sea posible previo al inicio del período de recepción de ofertas.

- El dólar se hundió 60 centavos tras el combo de anuncios del gobierno

El dólar mayorista cerró la primera rueda de operaciones de julio a $ 28,30 unidades para la venta, 55 centavos por debajo del registro del viernes pasado, luego de que el Banco Central subiera los encajes bancarios al 26% y el Gobierno anunciara una licitación de Letes que podrán comprarse con Lebac.

En el Banco Nación (BNA), el dólar se hundió 60 centavos a $ 28,80 para la venta.

- Se dispararon al 52 % las tasas de LEBAC

Por efecto de las medidas anunciadas este lunes por el BCRA y el Gobierno para quitarle presión al tipo de cambio, las tasas de Lebac en el mercado secundario se dispararon y cruzaron la barrera del 50%, ayudando a descomprimir la demanda de dólares.

Las letras en pesos del BCRA con vencimiento en julio saltaron casi 1.000 puntos básicos al 52% anual, mientras que las que vencen en agosto alcanzaron el mismo nivel. A su vez, las que finalizan en septiembre y en octubre, se ubicaron en el 50% y el 48,5%, respectivamente

- El MERVAL cayó otro 2,8 % y tocó su menor nivel en 9 meses

Con la mirada puesta en el dólar, y el efecto de las nuevas medidas oficiales para contenerlo, el índice Merval de Bolsas y Mercados Argentinos anotó este lunes su sexta baja en siete jornadas, al ceder un 2,8% hasta los 25.298,04 puntos, su menor nivel desde septiembre pasado.

Más allá de la caída, el panel líder recuperó algunas posiciones tras llegar a hundirse hasta casi 5% en la primera parte de la rueda.

Las únicas acciones que terminaron en terreno positivo fueron Comercial del Plata (+6,2%) y Grupo Supervielle (+3,5%). Se registraron operaciones por $ 1.297 millones. Grupo Financiero Galicia e YPF fueron las dos acciones más operadas con el 24% del volumen total. Hubo 14 alzas, 72 bajas y 3 acciones sin cambios.

Desde este lunes el índice está compuesto por 24 compañías, cuatro menos con respecto a la composición al viernes, dado el cambio de trimestre. Las empresas que salieron fueron Agrometal, Banco Francés, Holcim, y PGR.

")

En el segmento de la renta fija, por su parte, los principales bonos en dólares (que cotizan en pesos) cerraron con bajas, en ciertos casos, de hasta 2,5%, presionados por la abrupta baja de la moneda estadounidense en el mercado mayorista de cambios.

Así, el Bonar 2024 cae un 1,7%; el Bonar 2020, un 1,8%; el Discount bajo ley argentina, un 1,5%; el Argentina 2037, un 2%; mientras que el Argentina 2025 se desploma un 2,5%.

En cambio, los títulos nominados en moneda dura recuperaron algo de terreno y terminaron dispares, después de caer hasta 5,8% en el inicio de la jornada.

En este contexto, el riesgo país, que mide el JP. Morgan, cambió la tendencia alcista y cedió un 0,5% a 607 puntos básicos, tras tocar previamente las 624 unidades, el nivel más alto en tres años.

II. TIPS

Panorama Global

- Los principales índices de acciones a nivel global repuntan mientras el precio del petróleo sube (2/7/18)

En cuanto al precio del petróleo, el WTI cerró nuevamente al alza en $74,2 -en la rueda del viernes 29/06- luego de que se conociera la baja en el stock de petróleo de EEUU en 9,9 millones de barriles, las interrupciones en la producción por parte de Libia y el pedido de Trump de detener la importación de crudo proveniente de Irán.

Luego del persistente castigo a activos emergentes, Argentina, Turquía y Brasil representarían los mercados con máximo descuento respecto de sus múltiplos promedio históricos alcanzando 26%, 22% y 21%, respectivamente.

Fuera de que la tendencia de ganancias continúa siendo positiva en Brasil, consensos de analistas comenzaron a recortar expectativas en una cuantía del 8,5%, acompañando revisiones macro en PBI; desde casi 3,0% a/a en 2018 hacia 1,76%.

- Brasil y el triángulo de las Bermudas (29/06/18)

De esta manera, a los ojos de inversores extranjeros, Brasil habría ingresado al “Triángulo de las Bermudas” conformado por mercados de betas elevadas.

- El PER promedio del Bovespa retrocedió por debajo de 10x alcanzando un piso de negociación desde 2013, dentro de un rango con techo en la zona de 13x.

- CDS spreads de la curva soberana también marcarían los mismos valores máximos que inicios del 2015. Contemplando que estaríamos a los mismos niveles de valuación que entre fines del 2014 e inicios del 2016 cuando la tendencia de ganancias era negativa, los actuales múltiplos cobran algún sentido a pesar del magro contexto internacional.

Panorama Local

- El BCRA subastó USD USD 300mn adicionales el viernes para aminorar la presión cambiaria (02/07/18)

En función de las tensiones financieras que experimenta el mercado local en parte por la incertidumbre respecto del cumplimiento de metas establecido por el gobierno, el presidente Macri reafirmó durante la jornada del viernes su compromiso para reducir el déficit fiscal.

- Préstamo de sostenibilidad (29/06/18)

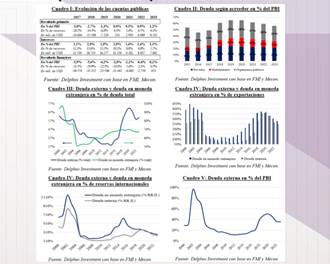

Evolución de la deuda pública 2018-2023 y sostenibilidad

- En el marco de un modelo económico cuyo éxito depende de la disponibilidad de financiamiento, la evolución de la deuda está subordinada al (ahora menos) gradual camino hacia el equilibrio fiscal.

- En este contexto, la actividad económica y el tipo de cambio constituyen factores clave para la sostenibilidad de la deuda. Estimamos que, en el nuevo escenario macroeconómico planteado de manera conjunta por el Ejecutivo y el FMI, la deuda pública se incrementaría hacia 65,2% del PBI en 2019 para luego comenzar a descender.

- Ciertos indicadores de sostenibilidad prenderían señales de alerta frente al crecimiento y aumento del peso relativo de la deuda externa y la deuda en moneda extranjera.

- Política monetaria: reconfiguración de instrumentos y de objetivos

- Ante el shock macroeconómico que golpea a la economía nacional por segundo mes consecutivo en los frentes cambiario, monetario e inflacionario, el Gobierno ha adoptado un paquete de medidas que incluyen el reemplazo de las máximas autoridades del BCRA, en un intento de restablecer la credibilidad de la autoridad monetaria.

- Dada la modificación de los instrumentos de política en pos de la contención inflacionaria, se induce el control sobre agregados monetarios, lo cual alterará radicalmente la Hoja de Balance del BCRA en función de las restricciones institucionales impuestas por el FMI y los objetivos planteados sobre el nivel de precios

- Al 12 de Junio de 2018, el Gobierno Nacional presentó ante la Directora Gerente del FMI, Christine Lagarde, la documentación oficial concerniente al Memorándum de Políticas Económicas y Financieras vinculantes a la aprobación de la línea de crédito solicitada por la República Argentina. Los condicionamientos oficializados en dicho informe se encuentran en línea con los anuncios previos del Poder Ejecutivo respecto del sendero macroeconómico a cumplir para garantizar el flujo de financiamiento.

- En particular, el shock cambiario de Junio resulta preocupante para el cumplimiento de las proyecciones de fin de año que son objetivo de los condicionamientos del FMI. El pass-through a precios domésticos jugará un rol esencial en la continuidad del financiamiento a los desbalances financieros.

- Renta Fija: rendimiento exigido para el bono centenario

- La TIR del bono centenario (AC17) alcanzó los 9,16%!!!

- Tras haber alcanzando su mínimo valor de cotización desde su emisión (US$ 77,7), el rendimiento exigido del AC17 se mantiene por encima de los 9%, por segunda jornada consecutiva.

- Renta fija en dólares: acotando riesgos

Continúa el golpe a los bonos soberanos en US$, cuyos rendimientos se han elevado 160pbs a lo largo de toda la curva observándose al mismo tiempo un aplanamiento de la misma.

- El rendimiento del bono centenario (AC17) alcanza en la actualidad 9,2%, su máximo valor. Los spreads vs. Treasuries se ubican en los valores más altos desde mayo de 2016, es decir, los más altos de la administración Macri.

- El spread del tramo corto vs. Treasuries norteamericanos se expandió casi 200pbs desde mediados de abril hacia 440pbs mientras que el spread del tramo medio-largo aumentó 150pbs hacia 540pbs.

- Renta fija subsoberana en USD: No ceden. (29/06/18)

La reciente corrida bancaria ha impactado negativamente en la curva crediticia argentina en general, siendo los bonos provinciales en US$ los más más castigados.

- El mayor impacto en este tipo de instrumentos básicamente se debe a su menor grado de liquidez vs. bonos soberanos. De esta manera, spreads de rendimiento entre bonos soberanos y subsoberanos se han expandido considerablemente.

- El spread BUENOS 24-AY24, bonos con una duration similar, se incrementó desde 150160 pbs a mediados de mayo hacia 230 pbs al cierre de mercado de ayer. A su vez, durante la rueda de ayer,

- El spread BUENOS 27-A2E7 se elevó 10 pbs hacia los 130 pbs; encontrándose también por encima del rango negociado con anterioridad a mediados de mayo, el cual se ubicó entre 60-70 pbs

- Renta variable: acciones, al menos un respiro

El jueves 28/06 algunos papeles argentinos, principalmente los bancos, lograron tomar un poco de aire luego de las jornadas previas tan adversas.

- El mercado brasileño ayudó bastante, y hoy parece que el mundo también se despierta de buen humor. Esto podría servir para que este rebote técnico se extienda un poco más. Pero no hay que perder de vista que los fundamentos del equity local siguen muy deteriorados luego de la devaluación, que implica entre otras cosas un cambio de reglas en el sector energético y un duro golpe a los balances de los bancos.

- Para que las acciones cambien de tendencia primero debemos ver una estabilidad y recuperación en la deuda en dólares, cosa que por ahora no parece verificarse

- Renta variable: YPF, fundamentos y perspectivas

- YPF recientemente recibió una serie de cambios en perspectivas macro, luego de la significativa depreciación del tipo de cambio real, la aceleración esperada en inflación y la desaceleración en la actividad. Pero, con la salida de Aranguren del MINEM, los drivers micro también comienzan a impactar en la valuación de la compañía con probables “retoques” en la política energética doméstica. Cotizando a un EV/EBITDA T12M de 2,8x, expone un importante descuento respecto de comparables en la región.

- En este contexto, evaluamos los fundamentos históricos en producción y flujos. Es importante recalcar que estos venían mejorando hacia el 1Q18, si bien ciertos cambios regulatorios retrasarían un libre mercado de hidrocarburos/combustibles y podrían acortar la duración en la recuperación de la producción y flujos de fondos.

- Renta variable: bancos, balances y valuaciones

Bancos locales ofrecen hoy un descuento a pares regionales.

- El sentimiento de mercado respecto de ADRs argentinos ha sido impactado negativamente en los últimos dos meses, contemplando la volatilidad del tipo de cambio local junto con un magro momentum de comparables latinoamericanos.

- Focalizándonos en el sector bancario, el forward Price-to-Earnings 2018E descendió desde 14,7x en enero 2018 hacia 10,0x en junio, habiendo alcanzado un piso en la zona de 9,0x. Al ajustar por el rendimiento exigido de bonos soberanos, arribamos a conclusiones similares relativas a un mayor castigo en activos argentinos.

- Renta variable: CVS – TEO: Nuevo tema para la polémica (22/06/18)

El pasado primero de enero, con la adquisición del 39,08% del capital social en circulación de Telecom (TEO), Cablevisión Holding (CVH) se convirtió en el accionista controlante de dicha firma.

- A su vez durante la jornada del jueves 21/06, CVH presentó un prospecto provisorio correspondiente a la Oferta Publica de Adquisición Obligatoria (OPA) que debe realizar CVH respecto de las acciones de TEO. En dicho prospecto el precio de la OPA se ha calculado conforme a lo establecido en el artículo nº 88 de la Ley de Mercado de Capitales, siendo este el precio promedio de las acciones de TEO durante el semestre inmediatamente anterior a la fecha de anuncio de la operación por la cual se acuerde el cambio de control.

- De esta manera el precio por acción fijado para la transacción es AR$ 110,85 o US$ 20,15 por ADR (TEO), resultando así en un descuento CVH/TEO del 33%.