Estimado inversor:

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC

que opera el próximo 18 de Julio del corriente.

Asimismo, le indicamos que la licitación de LEBACs para

renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 17 de Julio del corriente año.

Panorama internacional:

Las condiciones

internacionales siguen fomentando el desplazamiento de los capitales desde los

activos financieros de mayor riesgo a los más seguros (Bonos del Tesoro de los

EEUU o el oro), como reacción a la aparición de situaciones de riesgo o

incertidumbre en el contexto político-económico mundial.

Tal cambio de portafolio

expone aún más al sector financiero a shocks negativos de los países

denominados emergentes o con altas dependencias al financiamiento externo

debido al deterioro de las condiciones crediticias.

La tasa de los bonos del

tesoro de Estados Unidos, considerada libre de riesgo se ha mantenido en los actuales

2,829, al momento de escribir este informe, alejados de la zona de 3%

considerado clave para los analistas.

El mes pasado la FED

(Reserva Federal de Estados Unidos) estableció las tasas de los tipos de

interés en un rango entre el 1,75% y el 2% en la que sería la segunda subida en

este 2018. La suba en esa oportunidad fue de 0,25%. Este tono más contractivo

impone más presión a los mercados emergentes. Las autoridades de la FED podrían

incluso elevar sus proyecciones, sugiriendo la posibilidad de cuatro alzas del

precio del dinero para este año, en lugar de las tres delineadas en marzo.

Mientras el índice que mide

el valor del dólar estadounidense con relación a una canasta de 6 monedas en

las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar

Canadiense, Corona sueca y Franco Suizo, ha subido desde un valor de un valor

de 93,01, que cotizaba en mayo, a los actuales 94,28; lo que implica una

apreciación de la moneda estadounidense del 6,06%. La aprobación de la reforma

fiscal en USA en los últimos días del mes de Diciembre prevé un recorte masivo

de impuestos, que se cifra en 1,5 billones de dólares, lo que obligara a la

principal economía del mundo a emitir deuda para financiar la baja de los

ingresos fiscales. Estas medidas elevarán la deuda que actualmente roza los 21,15M billones de dólares, elevando

también la tasa de interés de los mismos.

El Comité Federal de

Mercado Abierto (FOMC, por sus siglas en inglés) emitió un comunicado sobre su

decisión con respecto a las tasas de interés y difundió sus nuevas previsiones

macroeconómicas. Esta reunión se produce

después de los últimos indicadores económicos positivos de los Estados Unidos,

con una tasa de desempleo que se situó en el 3,8% en mayo (la más baja desde el

año 2000).

El índice de precios al

consumo (IPC) subió un 0,1 % en junio en EEUU con respecto al mes anterior y la

tasa interanual se situó en un 2,9 %, la mayor desde 2012, lo que confirma las

presiones inflacionarias y da argumentos a la Reserva Federal (Fed) para

continuar con su estrategia alcista. La inflación subyacente, que excluye los

precios de la energía y alimentos por su mayor volatilidad, se situó en el 0,2

% en junio, mientras que comparado con junio del año pasado registró un

incremento del 2,3 %, de acuerdo al informe divulgado hoy por el Gobierno.

La Fed ya elevó las tasas

de interés en marzo y para los mercados el apretón monetario tenía un 80% de

probabilidades de ocurrencia. En ese contexto, Powell ha insistido en que la

Fed llevará a cabo un "gradual ajuste" monetario, para acompañar el

buen desempeño de la economía estadounidense.

En la zona del Euro, el Banco

Central Europeo mantendrá los tipos en mínimos récord durante el tiempo que sea

necesario para impulsar la inflación y sus indicaciones sobre tipos de interés

deberían considerarse sin plazo definido, según las actas de la última reunión

de política monetaria de junio hechas públicas el jueves. Las mismas se

encuentran en 0% desde que ha comenzado el programa de estímulos monetarios. En

su última reunión el BCE indicó a los mercados que los tipos permanecerían

estables "hasta el verano" de 2019 tras su reunión del mes pasado,

cuando también anunció que finalizaría su programa de compras de bonos por 2,6

billones en diciembre, poniendo fin a su programa de estímulos sin precedentes.

Si bien la actividad

económica mundial continuó mejorando en los últimos meses, tanto en los países

avanzados como emergentes; el creciente número de medidas proteccionistas que

han adoptado algunos países han incrementado la volatilidad de los mercados

financieros internacionales. Estas medidas aún no impactaron en las proyecciones

de crecimiento global pero, de profundizarse, afectarían las perspectivas de

crecimiento y a los mercados financieros. Los indicadores líderes de actividad

de las principales economías se encuentran en todos los casos en zona de

expansión, aunque muestran en el margen cierta desaceleración que sería

momentánea de acuerdo a las proyecciones de crecimiento para 2018 y 2019 del

FMI.

En cuanto a Brasil, nuestro

principal socio comercial, continúa el pesimismo por la incertidumbre sobre la

recuperación económica del país. Los analistas del mercado financiero prevén

que Brasil crecerá por debajo del 2 % en 2018 e igualmente redujeron su

proyección para la expansión económica del país en 2019, según un sondeo

divulgado por el Banco Central. También redujeron su previsión para la

expansión económica del país en 2019 desde el 3 % hasta el 2,80 %.

El PIB de Brasil crecerá

por debajo de lo esperado en 2018 y con mayor inflación, se espera que la

inflación llegue al 3,6% en 2018, por encima del 3,5%, que se esperaba hasta la

fecha. En 2019 se espera que llegue al 4%. También se modificaron las

expectativas sobre la tasa de interés, calculadas en 6,5% en el último sondeo,

contra el 6,25% calculado en el anterior reporte.

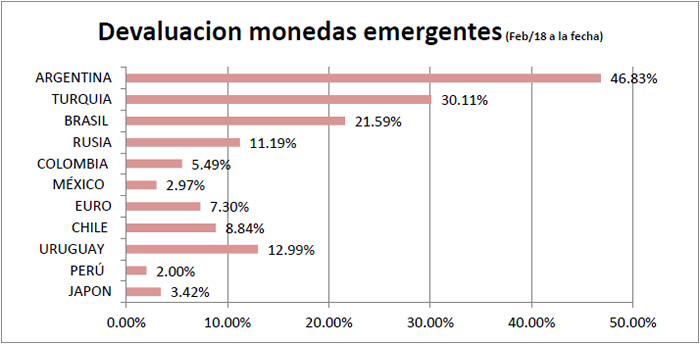

El real no fue ajeno a la

devaluación que afectó a numerosas monedas de países emergentes hace dos

semanas. Además, los problemas políticos presionan tanto al real como a la

economía brasilera, teniendo en cuenta que las elecciones generales en Brasil

son el 7 de Octubre de este año.

Debido a los efectos antes descriptos todas las

monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los

mercados, marcando una acelerada depreciación en estos últimos dos meses.

Contexto Nacional

El cierre del programa Stand By por USD

50.000 millones y una duración de 36 meses que el gobierno ha cerrado con el

Fondo Monetario Internacional, sumado a las medidas tomadas tanto en política

monetaria como fiscal han logrado bajar la volatilidad del mercado cambiario,

en las primeras semanas de Julio. Luego del acuerdo con el FMI, el BCRA se

retiró del mercado cambiario, resultando la intervención oficial exclusivamente

dada por las subastas de dólares del Tesoro provenientes, precisamente, de los

desembolsos de este acuerdo.

Para diciembre de 2019, el gobierno se compromete a proporcionar

autonomía financiera al Banco Central, con un nivel adecuado de capital. Como parte de este proceso, el Ministerio de

Hacienda tiene la intención de recomprar gradualmente una porción significativa

de Letras Intransferibles del Ministerio de Hacienda en poder del Banco

Central. Este repago de los pasivos del gobierno en poder del Banco Central se

utilizará para quitar pesos del mercado, lo que disminuirá la dependencia del

Banco Central de la emisión de LEBAC para este fin. Para facilitar este

proceso, se establecerá un comité coordinador de la gestión de la deuda con

funcionarios de alto rango del Ministerio de Hacienda y el BCRA, que se reunirá

semanalmente y coordinará actividades relacionadas con la esterilización y los

planes de emisión de deuda.

El Banco Central de Argentina dispuso subir los encajes bancarios en

tres puntos porcentuales, al 26%, en el marco de la política contractiva que

está llevando adelante el Gobierno para tratar de limitar la alta inflación

doméstica. El mes pasado, la entidad

monetaria había elevado los encajes para colocaciones en caja de ahorro y

cuenta corriente en 3 puntos porcentuales, a un 23 por ciento. Adicionalmente a

ello, queda pendiente la suba de otros 2 puntos más a partir del 18 de julio y

no se descarta una suba de 1% mas para este mes. Esta suba de 3% en los encajes en los encajes

pactada para el 18 del corriente genera una absorción de liquidez de aprox. $60.000

Mil millones. La medida implica retirar pesos del mercado, enfría el crédito y

además obliga a los bancos a desprenderse de un porcentaje de las LEBAC que

mantienen en cartera.

En un comunicado siguiente el BCRA dispuso la reducción del límite de la

posición global neta positiva de moneda extranjera computada en saldos diarios

de 10% a 5% de la responsabilidad patrimonial computable (RPC) o de los

recursos propios líquidos (lo que sea menor) de las entidades. Con el objetivo

de darle dinamismo al mercado secundario de Letras del Tesoro Nacional en

Moneda Extranjera, se flexibilizaron los requisitos para que los bancos puedan

adquirir estos instrumentos en el mercado secundario y se eliminó el tope

vigente de 15% de la Responsabilidad Patrimonial Computable (RPC) para

considerar garantía preferida al descuento de documentos.

Luego del acuerdo, el Ministerio de Hacienda, en un intento por dar

señales de tranquilidad a los mercados, redujo la meta de disminución del

déficit primario de 3,2% a 2,7% en relación al PBI. Explicaron que para

cumplirla deberán sacrificarse gastos de capital (obra pública) por alrededor

de ARS 30.000 millones y finalmente, las nuevas metas de inflación,

establecidas en coordinación con el nuevo programa fiscal, son 17% para 2019,

13% para 2020, 9% para 2021 y 5% para 2022.

El martes 10 de Julio, en su reunión semanal el Banco Central de la

República Argentina (BCRA) decidió mantener la tasa de política monetaria en

40%. Considerando los antecedentes descriptos, el BCRA mantendrá el actual

sesgo contractivo de la política monetaria hasta que la trayectoria de la

inflación, así como la inflación esperada, se alinee con la meta de diciembre

2019.

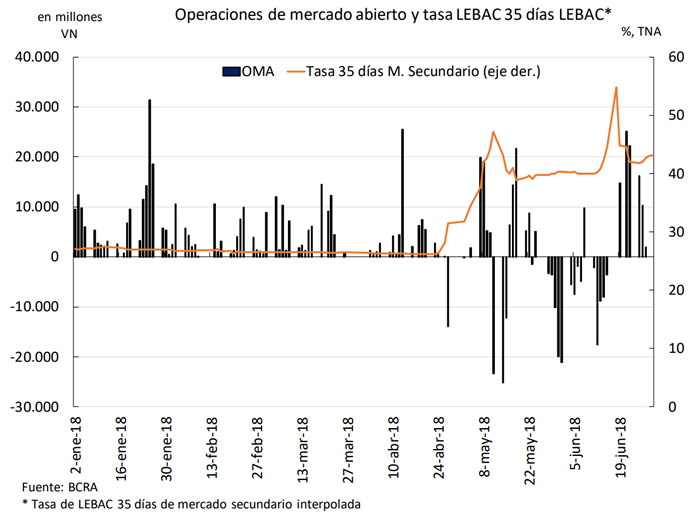

Adicionalmente el BCRA estuvo interviniendo en el mercado segundario de

Lebacs durante todo el mes de junio y julio afectando las tasas y reforzando

las señales de política monetaria. La posición del BCRA en el mercado fue

netamente compradora.

El día 20 de Junio la empresa calificadora Morgan Stanley Capital

International (MSCI) otorgó a la Argentina la categoría de "mercado

emergente". A través de un comunicado señaló que "se

reclasificará" a la Argentina que, hasta ahora, calificaba

como "mercado fronterizo". MSCI es un ponderador

estadounidense de fondos de capital de inversión, de carteras de emisión de

deuda, de indicadores de mercados de valores y de fondos de cobertura, entre

otros instrumentos financieros. Tras dejar de ser considerado un "mercado

de frontera", se habilitarán a fondos internacionales a adquirir activos

argentinos, lo cual podría traducirse en un impulso al sistema financiero

local.

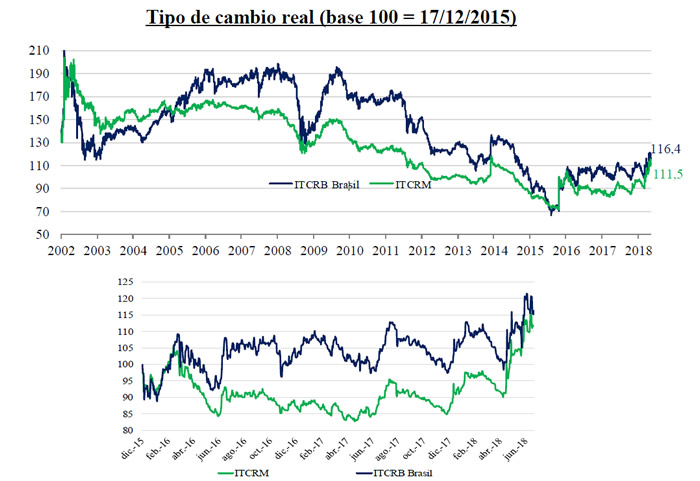

En cuanto al índice de tipo de cambio, se encuentra en valores cercanos

a 116,40 teniendo en cuenta nuestros principales socios comerciales.

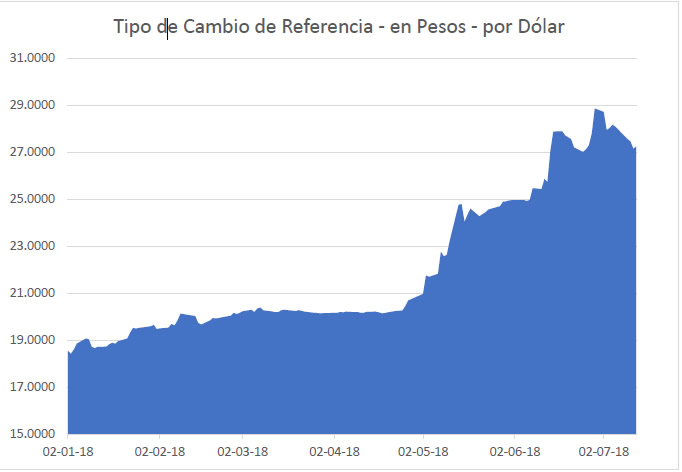

El tipo de cambio nominal se deprecio desde comienzos

de junio a la fecha un 9.15%. Mientras que en el transcurso del año lleva una

depreciación acumulada de 46.88%, disminuyendo desde su valor máximo en 28.86 un

5.921%.

Los indicadores de alta

frecuencia muestran una aceleración de la inflación en junio. La misma refleja

los efectos directos e indirectos de la reciente inestabilidad cambiaria. Si

bien las expectativas del mercado volvieron a elevarse en la última medición,

en parte respondiendo a la variación del tipo de cambio entre fines de mayo y

fines de junio, los últimos datos disponibles muestran una desaceleración de la

inflación a partir de julio. Sin embargo, la perspectiva actual sigue

demandando el mantenimiento del sesgo contractivo de la política monetaria.

La actividad económica

siguió creciendo hasta el mes de marzo, pero indicadores de abril mostraron el

impacto directo de la extraordinaria sequía que afectó las cosechas de soja y

maíz. A partir de mayo, se sumó el efecto ingreso que la reciente aceleración

inflacionaria está generando y el subsecuente endurecimiento de las condiciones

crediticias. En el tercer trimestre se espera que la normalización de los

mercados financieros y la recuperación de la producción agrícola irán

contribuyendo gradualmente a una mayor actividad económica, pero la experiencia

reciente sugiere que la misma puede tardar algunos meses más en recuperar su

anterior vigor. En consecuencia, se estima que el crecimiento del PBI se

desacelere en 2018, antes de retomar tasas superiores en 2019.

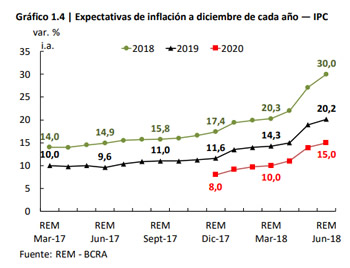

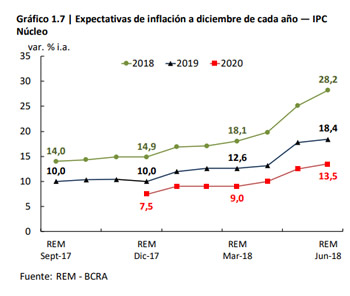

En el informe, publicado el

día 3 de julio de 2018, el BCRA difundió los resultados del Relevamiento de Expectativas

de Mercado (REM). Los resultados del REM indicaron un incremento de las expectativas de

inflación respecto de la encuesta previa, proyectando hacia delante un sendero

de inflación a la baja. Para 2018 la inflación esperada (nivel general) subió a

30,0% i.a, al tiempo que la inflación núcleo esperada aumentó hasta 28,2% i.a.

Los analistas esperan que, tras un aumento transitorio, la inflación vuelva a

caer en los próximos meses hasta ubicarse en un 1,8% mensual en el último

trimestre del año. Se espera que la

inflación núcleo para diciembre sea de 1,5% mensual. Para los próximos 12 meses

la inflación pronosticada ascendió a 24,2% i.a. Para 2019 la expectativa de

inflación alcanzó 20,2% i.a. para el nivel general y 18,4% i.a. para el núcleo

(+0,6 p.p.). Para 2020 la variación prevista para el nivel general de precios subió

hasta 15,0% i.a, y para la inflación núcleo se elevó hasta 13,5% i.a. (+1,0

p.p.).

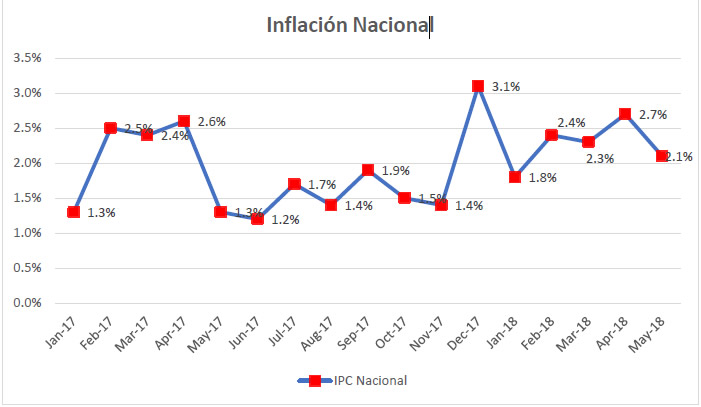

Los datos de inflación de mayo,

publicados por el Indec los primeros días de julio dan cuenta que la inflación en

relación con el mes anterior; lo que implicaría un acumulado anual de 11.9% en

los primeros 6 meses del año.

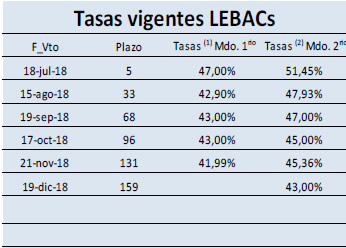

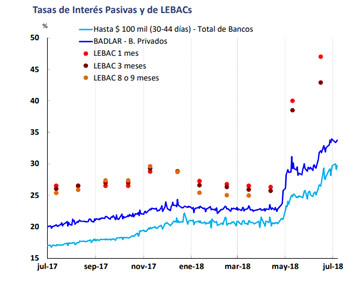

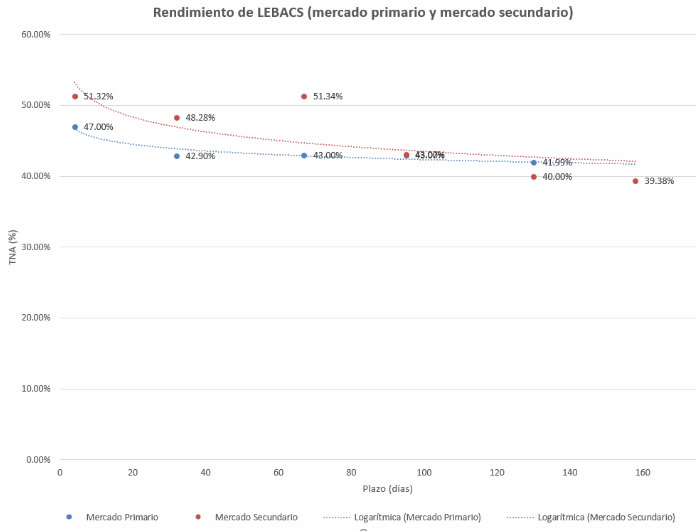

Los rendimientos de las Lebacs en el mercado segundario experimentaron

una suba respecto de la licitación anterior (día 21 de junio), llegando a

niveles de niveles que

implican entre un 17% y 14% de tasas reales positivas (considerando una

inflación esperada para el corriente año cercano al 30%).

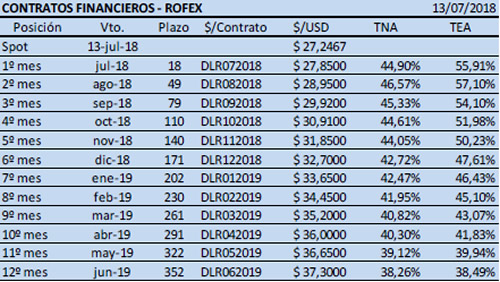

Asimismo las tasas de

devaluación de dólar para lo que resta de 2018 y el primer semestre de 2019 en

comparación a los rendimientos de Lebacs son:

En atención a todas las consideraciones anteriores, les

enviamos las siguientes estrategias para el actual vencimiento:

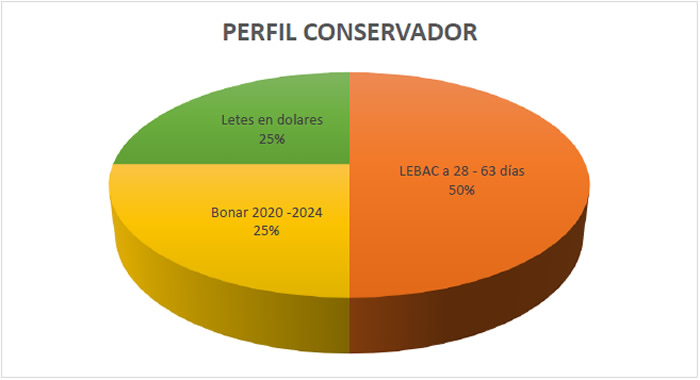

A.

PERFIL

CONSERVADOR:

CONSERVADOR:

ü

RENOVAR el 50%

del Vto. de LEBACs a LEBACs de hasta 56 días. La estrategia de invertir

en los tramos cortos tiene el objetivo de capturar una mayor tasa y reinvertir

los intereses, dado que por ahora no vemos una pronta disminución de las tasas

para invertir en plazos más largos.

ü

LICITAR por el 25%

del Vto. de LEBACs, LETES (Letras del Tesoro) cortas en USD (modified duration:

0,6 años y TIR: 4,3% anual). Dado que la

próxima licitación de LETES en USD es el miércoles 25/07/18, sugerimos colocar

los fondos transitoriamente en cauciones bursátiles en moneda nacional.

ü

COMPRAR por el 25%

del Vto. de LEBACs:

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD

2020 (AO20) (modified duration: 2,0 años, TIR: 6,7% anual, cupones en

abril y octubre).

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD

2024 (AY24) (modified

duration: 2,7 años, TIR: 7,8% anual, cupones en mayo y noviembre).

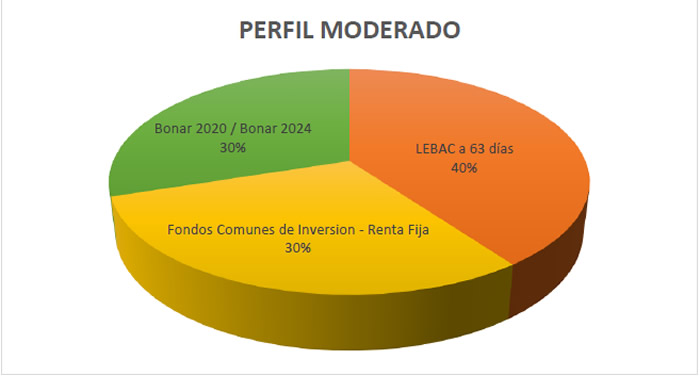

B.

PERFIL

MODERADO:

MODERADO:

ü

RENOVAR el 40%

del Vto. de LEBACs con LEBACs de hasta 56 días. La estrategia de

invertir en los tramos cortos tiene el objetivo de capturar una mayor tasa y

reinvertir los intereses, dado que por ahora no vemos una pronta disminución de

las tasas para invertir en plazos más largos.

ü

COMPRAR por el 30%

del Vto. de LEBACs:

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD

2020 (AO20) (modified duration: 2,0 años, TIR: 6,7% anual, cupones en

abril y octubre).

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD

2024 (AY24) (modified

duration: 2,7 años, TIR: 7,8% anual, cupones en mayo y noviembre).

ü

SUSCRIBIR por el 30%

del Vto. de LEBACs en Fondos de inversión de Renta Fija como ser:

-

FCI

Delta Renta: Basado en el análisis

macroeconómico, busca oportunidades de inversión en todas las curvas de renta

fija argentina (fija en pesos, Badlar, Cer, Dólar, Dólar Linked, etc). El fondo

tiene una duration flexible y puede invertir en varios tipos de instrumentos de

renta fija argentina (bonos soberanos, bonos provinciales, bonos corporativos,

etc.). Performance último año: 36,37%

(https://www.deltaam.com.ar/fondos/DeltaRenta.pdf).

-

FCI

Balanz Subsoberano: El fondo invierte en

instrumentos de deuda pública sub-soberana, tanto en moneda local como en USD,

logrando captar los spreads de estos títulos con respecto a la curva soberana y

sub-soberana. Esto le permite al inversor acceder a activos más sofisticados.

Performance último año: 24,59%

(https://cms.balanz.com/PFS/028053_ss20180706.pdf)

Fundamentos de la estrategia:

Los activos de renta fija en dólares soberanos y

subsoberanos sufrieron fuertes bajas en línea con el aumento del riesgo país,

las bajas de precio en el tramo corto de la curva estuvieron en el orden del 2%

al 4%. Adicionalmente los bonos denominados en pesos aumentaron su rendimiento

acompañando la suba del tipo de cambio en los meses de mayo y junio. Teniendo en cuenta una estabilización en el

mercado cambiario, existen oportunidades en toda la curva de bonos argentinos

denominados en pesos como en los denominados en dólares. Sumado a los efectos

que se podrían ver respecto de la suba a “mercado emergente” de la

calificadores MSCI.

La alternativa que ofrecen los fondos, además de la

diversificación, es el acceso a activos más sofisticados conservando la

liquidez, ya que el plazo de rescate es en 48hs.

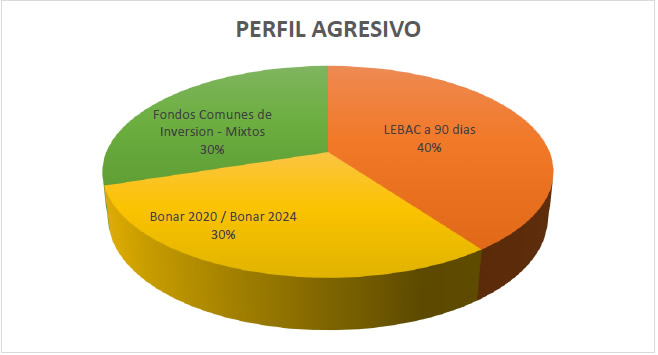

C. PERFIL AGRESIVO:

ü RENOVAR el 40% del Vto. de LEBACs con LEBACs hasta

90 días. La estrategia de reinvertir y alargar el vencimiento tiene el

objetivo de capturar una mayor tasa, dado una eventual disminución en las tasas

de interés en los próximos meses.

ü COMPRAR por el 30% del Vto. de LEBACs:

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration:

2.0 años, TIR: 6.7% anual, cupones en abril y octubre).

-

Bonos

soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2.7 años, TIR: 7.8% anual, cupones en

mayo y noviembre).

ü SUSCRIBIR por el 30% del Vto. de LEBACs en Fondos de

inversión de Renta Mixta como ser:

-

FCI

DELTA MULTIMERCADO I: El fondo tiene como objetivo de inversión obtener rentabilidades

absolutas positivas en el mediano / largo plazo. El estilo de gestión del fondo

activo, basado en el análisis fundamental y la gestión del riesgo. Dentro de su

portafolio de inversiones se destacan bonos y acciones tanto locales como

globales. Performance último año: 24,54%

(https://www.deltaam.com.ar/fondos/DeltaMultimercadoI.pdf).

Fundamentos de la estrategia

La incorporación de FCI de gestión activa a esta

estrategia, además de la diversificación, tiene su sustento en posibilitar el

acceso a activos más sofisticados (con mayor riesgo inherente y mayor retorno

esperado) conservando la liquidez, ya que el plazo de rescate es en 48hs.

Finalmente, le solicitamos al efecto, comunicarse a

partir del día 13/07/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el

gerente general, Lic. Julio Barrios Cima

(jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto

con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 /

4441147.

BOLSA DE COMERCIO DEL CHACO