Desayuno de Trabajo con Asociados y clientes del 26/06/18

Como todos los martes a las 08:15, el 26/06/2018 se realizó el 8vo. Desayuno de Trabajo con Clientes y Asociados de la BOLSA DE COMERCIO DEL CHACO. A las palabras de bienvenida del gerente general, Lic. Julio Barrios Cima, siguió el recorrido habitual por temas de interés para contextualizar decisiones de inversión. Dentro del formato ya conocido, el expositor pasó revista –entre los principales que incluyó en esta ocasión– a los siguientes temas: I. NOTICIAS RELEVANTES - Mercado internacional

• Claves de la semana: - Los datos de inflación de Estados Unidos serán centro de atención esta semana pues la Reserva Federal ya ha indicado cuatro subidas de los tipos de interés para este año. La medida favorita de inflación de la Fed, el índice de precios PCE, se publicará este viernes.

- La tercera lectura del PIB de Estados Unidos del primer trimestre se publicará un día antes, y también se conocerán las cifras sobre pedidos de bienes duraderos y la confianza de los consumidores.

- La eurozona publicará su estimación preliminar sobre la inflación este viernes, mientras que los líderes de la UE celebrarán una reunión de dos días en Bruselas, que comenzará el jueves.

• Euro: - El euro ha subido este lunes, impulsado por los datos que indican que el crecimiento del segundo trimestre seguramente haya sido sólido y por las afirmaciones del nuevo gobierno de Italia que ha asegurado que la nación no abandonará la zona euro.

- La moneda única recibió un impuso extra después de que Grecia obtuviera una alivio de su deuda y una inyección de capital por parte de la zona euro.

- Actualmente la moneda única ha subido un 1,58% desde los mínimos del 21 del corriente mes, cotizando actualmente en 1,1702.

- A pesar de las ganancias, el euro sigue vulnerable a la inestabilidad política de la zona euro y las constantes tensiones comerciales.

• Dólar: - El presidente de Estados Unidos, Donald Trump, amenazó el viernes con imponer unos aranceles del 20% sobre las importaciones de vehículos de la UE. La amenaza de Trump ocurre después de que la UE impusiera unos aranceles en una serie de importaciones estadounidenses en respuesta a los aranceles sobre el acero y el aluminio de la Casa Blanca.

- Las ganancias del euro han lastrado el dólar.

- El índice dólar, que sigue la evolución de esta moneda con respecto a una cesta de otras seis divisas principales, descendió el lunes un 0,25% hasta 94,62. En términos semanales, el índice ha bajado un 0,63%.

• Petróleo - Rusia confirmó en Viena su apoyo a un aumento de la oferta conjunta de crudo de su país, la OPEP y otros nueve productores, en un millón de barriles diarios (mbd) a partir del próximo mes, un acuerdo anunciado el viernes.

- El barril de petróleo Brent cerró hoy en el mercado de futuros de Londres en 74,73 dólares, un 1,07 % menos que al cierre de la sesión anterior.

- El crudo del mar del Norte, de referencia en Europa, terminó la jornada en el con un descenso de 0,81 dólares respecto a la última negociación, cuando acabó en 75,54 dólares.

- Los inversores recogieron beneficios tras una subida del 3,28 % en la sesión del viernes, cuando la Organización de Países Exportadores de Petróleo (OPEP) anunció un aumento de producción de 600.000 barriles.

- Ese incremento fue menor de lo esperado por el mercado, según los analistas, lo que impulsó el precio al alza, a pesar de que las medidas de la OPEP están dirigidas a moderar el precio.

- Los futuros del crudo bajaron durante la sesión de EE.UU el Lunes. En la New York Mercantile Exchange, Los futuros del crudo para entrega en Agosto cotizaban a 67,89 doláres estadounidenses el barril, cayendo en un 1,01%.

• Bolsas - El último episodio de la disputa comercial entre Estados Unidos y otras economías importantes provocaba que los inversores operaran temerosos en las bolsas europeas, con caídas en los índices de referencia europeos de entre el 0,7 y el 1,4 por ciento.

- Informaciones de que el presidente de Estados Unidos, Donald Trump, planea prohibir a muchas empresas chinas invertir en firmas tecnológicas estadounidenses y bloquear más exportaciones de tecnología a Pekín, afectaron a las bolsas asiáticas y perjudicaban las primeras operaciones en el mercado europeo.

- El sector tecnológico europeo caía un 0,9 por ciento tras las noticias. El sector automovilístico, un objetivo clave para Trump, era el más afectado por la preocupación de una guerra comercial de gran escala, después de que el presidente estadounidense dijera el viernes que pretendía aumentar los aranceles a las importaciones de automóviles de la UE en un 20 por ciento.

- El índice sectorial caía un 1,4 por ciento, encadenando su séptimo día consecutivo de pérdidas.

- Las bolsas europeas también cerraron con pérdidas este lunes, el mercado de Londres bajó 2,24%, el de Fráncfort 2,46% y la bolsa de París perdió 1,92%.

- La Bolsa de Estados Unidos cerró con descensos este lunes, mientras continúa la preocupación de los mercados por las tensiones comerciales entre Estados Unidos y algunos de sus socios.

- El Dow Jones Industrial Average cayó un 1,33%, para alcanzar un nuevo mínimo de un mes, mientras que el S&P 500 se disminuía un 1,37%, y el NASDAQ Composite se bajaba un 2,09%.

- La incertidumbre de los mercados se reflejaba así en el índice de volatilidad VIX, conocido como el 'indicador del miedo', que subía esta mañana un 17,57%, hasta 16,19 puntos, en niveles no vistos desde finales de mayo.

• Latinoamerica: - El peso mexicano y el real brasileño seguirán con peligro de sufrir nuevos descensos esta semana, la última antes de unas elecciones presidenciales de México que podrían marcar un cambio de rumbo para el país en momentos en que los activos emergentes bajan de cara al fortalecimiento global del dólar.

- El peso mexicano consolidó una mejora hacia 20 unidades por dólar luego de que el banco central de México elevó su tasa de interés de referencia. Sin embargo, la divisa continuaría frágil y podría acercarse otra vez a 21.

- Dentro de Latinoamérica, la moneda con más riesgos en el corto plazo es el real brasileño por la incertidumbre en el ciclo electoral“.

- Los inversionistas con posiciones en México podrían perder los estribos si la izquierda logra un triunfo grande. El peso también fue afectado por las preocupaciones sobre el destino del Tratado de Libre Comercio de América del Norte (TLCAN).

- El real oscila en un rango tentativo de 3,70 a 3,80 por dólar, apuntalado por una creciente intervención del Banco Central de Brasil (BCB), que incrementó sus ventas de "swaps" cambiarios para evitar una caída mayor de la moneda ante el temor por la votación de octubre y los factores globales.

- Argentina vuelve a ser mercado emergente

- MSCI decidió reclasificar a la Argentina en la categoría "emergente“

La decisión de Morgan Stanley Capital International (MSCI, por sus siglas en inglés) de reclasificar a la Argentina en la categoría de “Mercado Emergente" desde la de "mercado de frontera“ representa un sello de confianza y que implicará mayor ingreso de capitales para el mercado financiero local. - En el año 2009, como resultado de las restricciones de Buenos Aires a los ingresos y salidas de capital de su mercado bursátil, MSCI relegó a las acciones argentinas a su índice "frontera", el cual sigue a bolsas de mercados más pequeños y menos desarrollados.

- Finalmente, después de un análisis bastante prolongado, la sintetizadora de fondos estadounidense decidió que la Argentina vuelva a ser “emergente”.

- ¿Qué implica esta decisión para el país?

- Más inversiones, más liquidez

- En términos financieros, muchos fondos que por prospecto sólo pueden invertir en mercados emergentes, con la reclasificación podrán hacerlo. Por lo tanto, en el mediano largo plazo, esto daría más liquidez a nuestro mercado de equity.

- Esto significa que el cambio de calificación va a permitir que los inversores institucionales, es decir, los grandes fondos, puedan incluir papeles argentinos en sus portafolios. Mientras la Argentina permanecía como mercado de frontera, esto no sucedía.

- Más ingreso de capitales

- Es muy probable que, con la reclasificación, las calificadoras de riesgo también mejoren la nota de la Argentina. Veríamos en el mediano plazo un ingreso de flujo de dinero que algunos bancos extranjeros estiman entre u$s 3500 millones hasta u$s 5500 millones.

- Más confianza

- Ser emergente generará más confianza en el mundo hacia la Argentina.

- Más y mejor financiamiento

- Al pasar a la Argentina de mercado de frontera a emergente, MSCI te pasa a un grupo de acciones locales que cumplen con ciertos requisitos, como tener cotización en los mercados internacionales (ADRs) y cierto nivel de liquidez en los mercados.

- Más calma al mercado de cambios y riesgo país

- La reclasificación a "mercado emergente“ generaría un ingreso de capitales en un momento donde hay una fuerte tensión cambiaria, lo que podría ayudar a anestesiar la presión en el corto plazo. "Traería calma al mercado de cambios y al riesgo país“

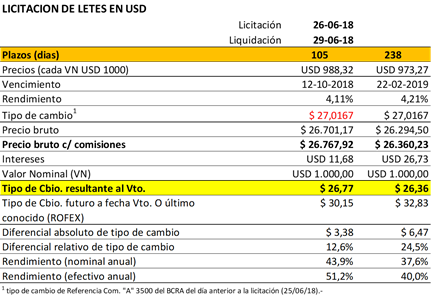

- Licitación Letes

- En una jornada atípica, el dólar bajó ocho centavos a $ 27,68

- El dólar cedió ocho centavos a $ 27,68 este lunes y sumó su tercera baja consecutiva en agencias y bancos, en una jornada atípica, por el paro general organizado por la CGT en rechazo de la política económica del gobierno.

- Mercado Único y Libre de Cambio (MULC), donde la divisa avanzó ocho centavos a $ 27,09 a contramano del nerviosismo internacional y recuperándose de manera parcial de la fuerte caída de la semana pasada.

- Durante la rueda, el Banco Central efectuó, por cuenta del Ministerio de Hacienda, una subasta de venta en contado (T=0) de u$s 100 millones dólares. El precio promedio de corte se ubicó en $ 26,9483, siendo el mínimo precio adjudicado de $ 26,94. Se trata de la tercera subasta consecutiva de divisas provenientes del préstamo del Fondo Monetario Internacional (FMI)

- El Merval se hundió un 4,6% en medio de una marcada aversión al riesgo global

- La subasta del Banco Central sigue dotando de cierta liquidez al mercado sin tener todavía un peso decisivo en la evolución de los precios del dólar"

- En el mercado de dinero entre bancos, el "call money" se operó con una leve alza, en el entorno del 37%. En "swaps" cambiarios se pactaron u$s 76 millones para tomar y/o colocar fondos en pesos mediante el uso de compraventa de dólares para el martes.

- En el Rofex, donde pactaron u$s 566 millones, el 50 % se pactó entre junio y julio con precios finales a $27,075 y $27,92 respectivamente con tasas del 19,7% y 34,9% TNA para esos plazos. El plazo más largo con volumen, fue octubre a $ 30,15 a una tasa de 33,3%.

- Los futuros operaron a la baja, absorbiendo el paso del tiempo, aunque sobre el final el spot recuperó algunos centavos, respecto del viernes.

- BCRA ya negocia con bancos Leliq y Nobac

- El otro instrumento que se quiere potenciar es el lanzamiento de Nobac. Estas Notas del Banco Central (Nobac), mecanismo "estrella" de la década del 90, especialmente utilizado luego de la salida de la crisis de 2001, con Eduardo Duhalde como presidente, se utiliza en momentos de mucha liquidez para absorber pesos y extender los plazos de vencimientos.

- La estrategia ahora es que sirvan para desmantelar la bola de nieve de Lebac con la emisión de Nobac a plazos de un año, en pesos. La diferencia fundamental de las Nobac es la posibilidad de extenderlas en los plazos de vencimientos y, para el inversor, organizar mejor la administración de su rentabilidad.

- Se extienden en promedio a un plazo de 3 años, con pagos de intereses semestrales y ajustados con tasa fija o ajustable por el CER. Esto quiere decir que dependerían directamente de las posibilidades serias del Gobierno de controlar la inflación en el mediano y largo plazo.

- Relevamiento de Expectativas de Mercado

- Precios minoristas Índice de Precios al Consumidor (IPC) – Nivel General

- Los resultados respecto de las expectativas de inflación minorista correspondientes al IPC INDEC indicaron un aumento de las expectativas de inflación, proyectando hacia delante un sendero de inflación a la baja en los años venideros.

- Las proyecciones de los analistas indican una tasa de inflación mensual para junio de 2,4%, tras lo cual la tasa se reduce a 2,0% en julio, 1,8% en agosto y 1,6% en promedio en el trimestre septiembre-noviembre.

- Los pronósticos a mediano plazo sugieren que continuará la trayectoria desinflacionaria en los próximos años, siendo la expectativa de 27,1% para 2018 (+5,1 p.p. respecto de la encuesta previa), 19,0% para 2019 (+4,0 p.p.) y 14% para 2020 (+3,0 p.p.).

- Para los próximos 12 meses el pronóstico interanual de inflación se elevó hasta 22,2% (+4,0 p.p.) y para los próximos 24 meses hasta 16,7% (+3,2 p.p.).

- Tasa de interés de política monetaria

- Los participantes del REM prevén que la tasa de interés nominal vigente a la fecha del relevamiento se mantendrá hasta junio, perfilándose en adelante un sendero de reducción gradual hasta 30,0% a fines de 2018 (+550 p.b. en relación con el relevamiento previo).

- Para fines de 2018, los proyectan que el tipo de cambio nominal alcanzaría $/US$ 27,4 promedio mensual (54,7% i.a. y 9,2% respecto de junio de 2018).

- En tanto, la proyección para diciembre de 2019 se ubicó en $/US$ 31,8 (16,2% i.a.).

- Los participantes del REM proyectan un crecimiento del Producto Interno bruto (PIB) para 2018 de 1,3% i.a. (-1,2 p.p. respecto del relevamiento previo).

- La expansión esperada para el año 2019 se redujo hasta 2,2% (-1,0 p.p. en relación con el REM anterior), al tiempo que la expectativa relevada para 2020 se ubicó en 2,8% (-0,2 p.p.).

II. TIPS - La OPEP acordó el viernes aumentar la producción de petróleo en 1mn de bpd (25/06/18)

- El Ministro de Energía de Arabia Saudita declaró el viernes que la OPEP aumentará la producción de petróleo en 1mn de bpd, aunque algunos ministros estiman que el aumento real será de 700.000 bpd ya que varios países como Venezuela, Libia e Irán sufrieron caídas en su producción recientemente.

- La decisión dejó muchos cabos sueltos en cuanto a las expectativas de cumplimiento del acuerdo, dadas las posiciones contrarias entre Irán y Arabia Saudita que llevaron a un comunicado oficial de la reunión de la OPEP con pocos detalles.

- En función de esta incertidumbre, los precios del petróleo avanzaron durante la rueda del viernes, cerrando el WTI en $68,9 (+3,4%).

- El Ministerio de Hacienda reabrirá la licitación de dos LETEs en dólares a 105 y 238 días esta semana (25/06/18)

- El Ministerio de Hacienda licitará esta semana la reapertura de dos LETEs en dólares con vencimiento en octubre de este año (105 días) por un monto máximo de USD300mn, y en febrero del 2019 (238 días) sin un monto máximo especificado.

- Viendo que los riesgos a nivel internacional, como la suba en la tasa de interés de referencia en EEUU, y los riesgos locales aún no se disipan, las LETEs lucen como instrumentos convenientes para proteger el capital debido a su corta duración, así como para dolarizar las carteras al tipo de cambio mayorista.

- En la misma línea y bajo el mismo argumento, los bonos en USD de corta duración soberanos, provinciales y corporativos de buen perfil crediticio o con garantías, lucen como activos adecuados para posicionarse en medio del contexto actual.

- El viernes el BCRA realizó la segunda subasta de dólares proveniente del financiamiento del FMI, siendo el mínimo precio adjudicado $27,1. Como consecuencia y dado el impulso de la reclasificación del país como Mercado Emergente, el tipo de cambio mayorista se apreció un 1,3% cerrando en $27,2 por dólar.

- Por otro lado, el Merval retrocedió un -1,97% en la última rueda, donde se observó la toma de ganancias por parte de algunos inversores, luego del repunte inmediato que generó la reclasificación de Argentina a Mercado Emergente.

Finalmente, en nombre de la Bolsa, el gerente general agradeció la respuesta a la convocatoria de la entidad bursátil y reiteró una cordial invitación a un nuevo Desayuno de Trabajo programado para el próximo martes 03/07/2018, siempre a las 08:15.

|

|

|

|