Estimado Inversor:

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 21 de Junio del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 19 de Junio del corriente año.

Los cambios en el escenario internacional propiciaron la depreciación del peso.

Las condiciones internacionales fomentan el desplazamiento de los capitales desde los activos financieros de mayor riesgo a los más seguros (Bonos del Tesoro de los EEUU o el oro), como reacción a la aparición de situaciones de riesgo o incertidumbre en el contexto económico mundial, efecto que se denomina “Fly to quality”. En términos más generales, el vuelo a la calidad se refiere a un cambio repentino en los comportamientos de inversión en un período de confusión financiera por el cual los inversores buscan vender activos percibidos como riesgosos y en su lugar comprar activos seguros.

Tal cambio de portafolio expone aún más al sector financiero a shocks negativos de los países denominados emergentes o con altas dependencias al financiamiento externo debido al deterioro de las condiciones crediticias.

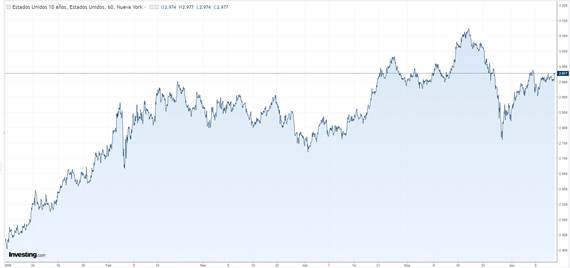

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo se ha mantenido en los actuales 2,997%, al momento de escribir este informe.

Esta semana los dos bancos centrales más poderosos del mundo celebraron sus respectivas reuniones de política monetaria. Aunque cada banco sigue el camino que más le convenga a su región, se encuentran observando de reojo a las tensiones comerciales globales, la inestabilidad financiera en los países emergentes y a los movimientos del nuevo Gobierno en Italia. Se pueden producir ciertos picos de volatilidad en las bolsas, los bonos y las divisas, algo habitual cada vez que se reúnen los grandes bancos centrales.

Este miércoles la FED (Reserva Federal de Estados Unidos) estableció las tasas de los tipos de interés en un rango entre el 1,75% y el 2% en la que sería la segunda subida de tasas en este 2018. La suba en esta oportunidad fue de 0,25%. Este tono más contractivo impone más presión a los mercados emergentes. Las autoridades de la FED podrían incluso elevar sus proyecciones, sugiriendo la posibilidad de cuatro alzas del precio del dinero para este año, en lugar de las tres delineadas en el mes de marzo.

El índice que mide el valor del dólar estadounidense (DXY) con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, Corona sueca y Franco Suizo, ha subido desde un valor de un valor de 93, que cotizaba en mayo, a los actuales 93,78; lo que implica una apreciación de la moneda estadounidense del 0,84%. Si bien este valor no es significativo, el índice lleva una apreciación del 5,74% desde los mínimos de febrero. La aprobación de la reforma fiscal en USA en los últimos días del mes de Diciembre del año 2017 prevé un recorte masivo de impuestos, que se cifra en 1,5 billones de dólares (equivalentes a 9% sobre el PBI de USA en un período de 10 años), lo que obligará a la principal economía del mundo a emitir deuda para financiar la baja de los ingresos fiscales. Estas medidas elevaran la deuda que actualmente roza los 21,15M billones de dólares, elevando también la tasa de interés de los mismos.

El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) emitió un comunicado sobre su decisión con respecto a las tasas de interés y difundió sus nuevas previsiones macroeconómicas.

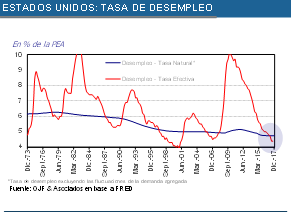

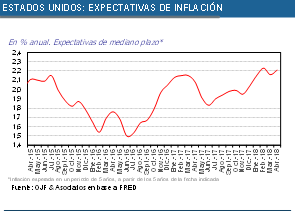

Esta reunión se produce después de los últimos indicadores económicos positivos de los Estados Unidos, con una tasa de desempleo que se situó en el 3,8% en mayo (la más baja desde el año 2000) y un sostenido repunte de la inflación, que se ubicó en una tasa interanual del 2,8% y fue la mayor desde 2012.

La Fed ya elevó las tasas de interés en marzo y para los mercados el apretón monetario tenía un 80% de probabilidades de ocurrencia. En ese contexto, Powell ha insistido en que la Fed llevará a cabo un "gradual ajuste" monetario, para acompañar el buen desempeño de la economía estadounidense.

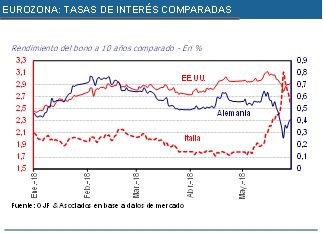

El primer trimestre en la Eurozona ha sido más débil de lo esperado y algunos funcionarios han reconocido que el crecimiento ha tocado techo.

El Euro ha estado bajo mucha presión desde mediados del mes de mayo, debido a diversas crisis políticas que se han sucedido en Italia y España, la tercera y cuarta economía de la eurozona.

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidió ayer 14/05/18 que las compras de deuda pública y privada de la entidad continuarán siendo de 30.000 millones de Euros mensuales hasta septiembre, se reducirán a 15.000 millones de Euros desde octubre y concluirán a finales de diciembre de este año. El BCE ha mantenido, además, el tipo de interés al que presta a los bancos a una semana en el 0%, les seguirá cobrando un 0,4% por el exceso de sus reservas a un día (facilidad marginal de depósito) y continuará prestándoles a un día al 0,25% (facilidad marginal de crédito). El Consejo ha anunciado que prevé mantener los tipos de interés en sus niveles actuales al menos hasta el verano de 2019 y, en cualquier caso, tanto tiempo como sea necesario para asegurar que la evolución de la inflación "permanece en línea con las expectativas actuales de un sostenido ajuste" hacia su objetivo ligeramente inferior al 2 por ciento.

No obstante, esta decisión llega en un momento complejo para Europa que se enfrenta a los movimientos del nuevo Gobierno de Italia, que planea incrementar el gasto público con tesón sin medidas claras para incrementar la recaudación, lo que deja en el aire el cumplimiento del déficit público.

El euro ha recuperado un 2,24% desde los mínimos del 29 de mayo hasta los 1.178 actuales, aunque acumula una baja de 5,76% desde los máximos en abril.

Si bien la actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes; el creciente número de medidas proteccionistas que han adoptado algunos países han incrementado la volatilidad de los mercados financieros internacionales. Estas medidas aún no impactaron en las proyecciones de crecimiento global pero, de profundizarse, afectarían las perspectivas de crecimiento y a los mercados financieros. Los indicadores líderes de actividad de las principales economías se encuentran en todos los casos en zona de expansión, aunque muestran en el margen cierta desaceleración que sería momentánea de acuerdo a las proyecciones de crecimiento para 2018 y 2019 del FMI.

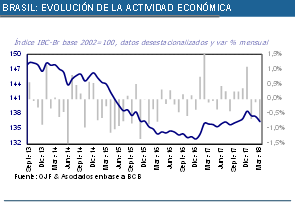

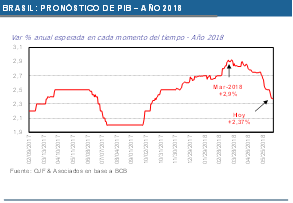

En cuanto a Brasil, nuestro principal socio comercial, continua el pesimismo por la incertidumbre sobre la recuperación económica del país. Los analistas del mercado financiero prevén que Brasil crecerá por debajo del 2 % en 2018 e igualmente redujeron su proyección para la expansión económica del país en 2019, según un sondeo divulgado por el Banco Central. También redujeron su previsión para la expansión económica del país en 2019 desde el 3 % hasta el 2,80 %.

El PIB de Brasil crecerá por debajo de lo esperado en 2018 y con mayor inflación, se espera que la inflación llegue al 3,6% en 2018, por encima del 3,5%, que se esperaba hasta la fecha. En 2019 se espera que llegue al 4%. También se modificaron las expectativas sobre la tasa de interés, calculadas en 6,5% en el último sondeo, contra el 6,25% calculado en el anterior reporte.

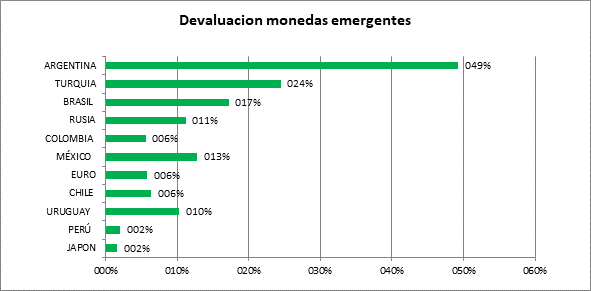

El real no fue ajeno a la devaluación que afectó a numerosas monedas de países emergentes. Además, los problemas políticos presionan tanto al real como a la economía brasilera, teniendo en cuenta que las elecciones generales en Brasil son el 7 de Octubre de este año.

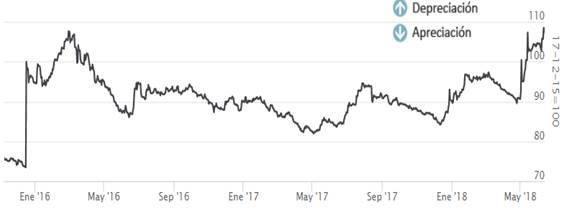

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

El contexto nacional no es muy favorable para Argentina, debido a factores tanto exógenos como endógenos.

La consecuente aversión al riesgo y la reglamentación del impuesto a la renta financiera, aceleraron la salida de los capitales especulativos que habían llegado al país a mediados del año pasado, lo que provoco una devaluación del peso argentino respecto del dólar que se fue acelerando en los últimos días.

Ante la dinámica adquirida por el mercado cambiario y las condiciones adversas el gobierno argentino cerro un programa Stand By por USD 50.000 millones y una duración de 36 meses. En el mismo se establecen los ejes principales:

1. Reducir del déficit primario a 1,3% en 2019 y equilibrio fiscal primario en 2020.

2. Fortalecer la autonomía del Banco Central:

a) Dotar al BCRA de la autoridad para establecer las metas de inflación, con una anticipación de tres años, en consulta con el Ministerio de Hacienda

b) Cero transferencias del BCRA al Tesoro

c) Saneamiento de la hoja de balance del BCRA:

• Recompra de letras intransferibles en poder del BCRA

• Reducción del stock de LEBAC

d) Se enviará al Congreso un proyecto de reforma de la Carta Orgánica del BCRA que refuerce su autonomía.

E) Régimen de flotación del tipo de cambio sin intervenciones del BCRA.

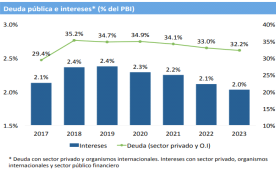

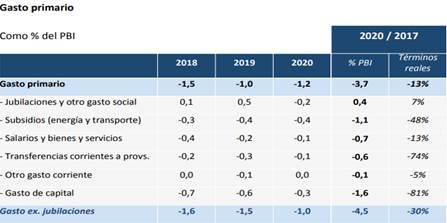

Este acuerdo permitirá un nuevo sendero de convergencia fiscal que permite que el ratio deuda pública a PBI comience a reducirse a partir de 2019. Con un resultado primario equilibrado en 2020, previendo un superávit de 0,5% antes de los servicios de deuda.

La convergencia se logrará con una reducción del gasto primario de 1,6% del PBI siendo los rubros mas afectado los gastos de capital (infraestructura) y subsidios.

Los ejes del fortalecimiento institucional de la política monetaria son la profundización de la autonomía operacional y financiera del Banco Central de la República Argentina, la ratificación del régimen de metas de inflación con tipo de cambio flotante y el anuncio de nuevas metas de inflación.

El programa establece la eliminación de la asistencia financiera del BCRA al fisco y la cancelación por parte del Tesoro de su deuda con el Banco Central (letras intransferibles) en el orden de los US$25.000 millones. Estas dos acciones convertirán al Tesoro en una fuente de absorción monetaria.

El programa propone una reforma de la Carta Orgánica de la institución que establece límites estrictos para las razones por las que sus autoridades pueden ser removidas y elimina todo financiamiento directo o indirecto al Tesoro.

Finalmente, las nuevas metas de inflación, establecidas en coordinación con el nuevo programa fiscal, son 17% para 2019, 13% para 2020, 9% para 2021 y 5% para 2022.

El nuevo programa contempla reducir los pasivos remunerados del BCRA a través de dos mecanismos: 1. la aplicación del aumento de la demanda de dinero a la compra de Letras del Banco Central (LEBAC) y 2. la venta de pasivos de mediano y largo plazo por parte del tesoro para comprarle al BCRA letras intransferibles emitidas por el tesoro. De esta manera se reducirá el stock de deuda del estado argentino consolidado y se alargará su perfil de vencimientos. Este proceso se implementa reduciendo a cero el financiamiento monetario del BCRA al fisco. Por otra parte, el Tesoro se ha comprometido a un esquema por el cual fortalecerá financieramente al Banco Central comprando Letras Intransferibles adeudadas con la entidad. El BCRA utilizara esos pesos para recomprar anticipadamente las LEBACs en circulación. Asimismo, la deuda de corto plazo del BCRA se transformará en deuda a un plazo más largo del Tesoro. Para fines de julio de 2019 el BCRA buscará tener como contraparte en sus operaciones sólo a bancos locales.

Debido al efecto que puede tener en los precios la devaluación de la moneda local respecto del dólar, el banco central mantuvo la tasa de política monetaria en 40% en su reunión semanal.

En cuanto al índice de tipo de cambio, se encuentra en valores cercanos a 108,45 teniendo en cuenta nuestros principales socios comerciales.

El tipo de cambio nominal se deprecio desde el 25 de abril, fecha que fue el comienzo de la crisis en el mercado, a la fecha un 30,087%. Mientras que en el transcurso del año lleva una depreciación acumulada de 49,28%.

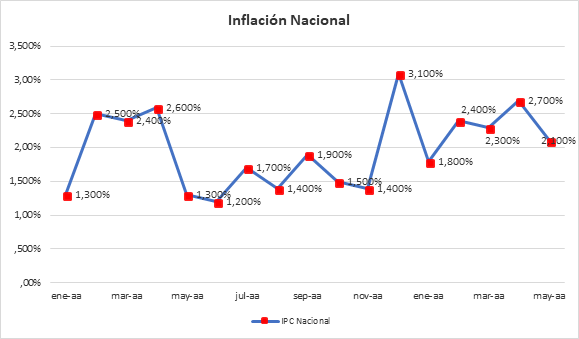

En el informe, publicado el día 4 de junio de 2018, el BCRA difundió los resultados del Relevamiento de Expectativas de Mercado (REM), donde da cuenta de un aumento en las expectativas de inflación, manteniendo de todas formas el pronóstico de un sendero de inflación a la baja en los años venideros. Para 2018 la inflación proyectada (nivel general) subió a 27,1% i.a, al tiempo que la inflación núcleo esperada aumentó hasta 22,2%, consistente con una suba de la proyección anual implícita de regulados y a los efectos de la devaluación. Para los próximos 12 meses la inflación pronosticada se ubicó en 19,0% (+4,6 p.p. respecto del REM previo).

Los datos de inflación de mayo, publicados por el Indec el día 14 de junio dan cuenta que la inflación de mes está en 2,1% en relación con el mes anterior; lo que implicaría un acumulado anual de 11,9% en los primeros 5 meses del año.

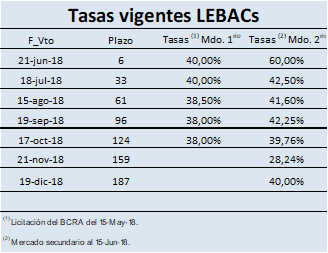

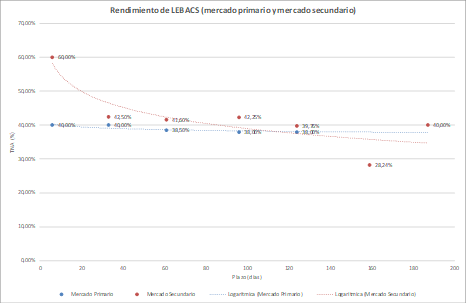

Los rendimientos de las Lebacs en el mercado segundario experimentaron una suba en línea con el aumento de la tasa de política monetaria, llegando a niveles de niveles que implican entre un 10 y 11% de tasas reales positivas (considerando una inflación esperada para el corriente año cercano al 27,1%).

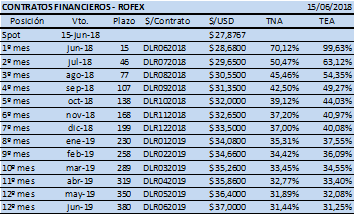

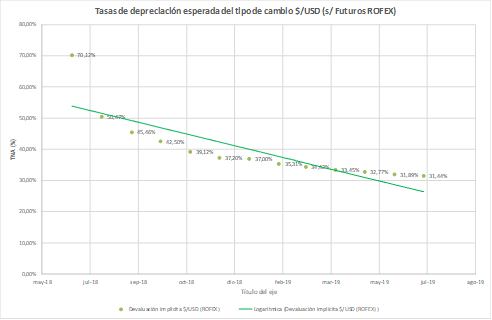

Así mismo las tasas de devaluación de dólar para lo que resta de 2018 y el primer semestre de 2019 en comparación a los rendimientos de Lebacs son:

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

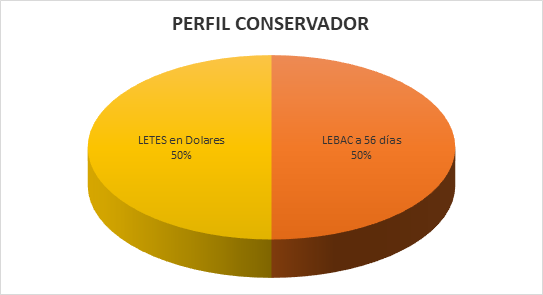

A. PERFIL CONSERVADOR:

CONSERVADOR:

ü RENOVAR el 50% del Vto. de LEBACs a LEBACs de hasta 56 días.

ü COMPRAR / LICITAR por el 50% del Vto. de LEBACs, LETES (Letras del Tesoro) cortas en USD (modified duration: 0,6 años y TIR: 4,2% anual). Dado que la próxima licitación de LETES en USD es el miércoles 27/06/18, sugerimos colocar los fondos en instrumentos en cauciones bursátiles.

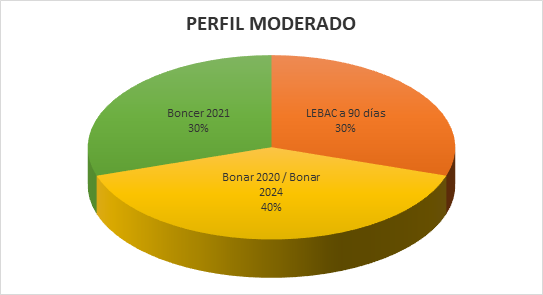

A. PERFIL MODERADO:

MODERADO:

ü RENOVAR el 30% del Vto. de LEBACs con LEBACs de hasta 56 días.

ü COMPRAR con el 40% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 2.07 años, TIR: 5.56% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2.85 años, TIR: 6.69% anual, cupones en mayo y noviembre).

ü COMPRAR con el 30% del Vto. de LEBACs: Bonos soberanos en pesos ajustables por CER del tramo corto de la curva de rendimientos: BONCER 2021 (TC21) (modified duration: 2.8 años, TIR: 7.7% anual, cupones en enero y julio).

Plazo: 5 años

Moneda de emisión y pago: Pesos

Amortización: Íntegra al vencimiento.

CER: El saldo de capital será ajustado conforme al CER referido en el artículo 4º del Decreto Nº 214/02, a partir de la fecha de emisión. A los efectos de determinar el capital ajustado por CER se tomará el coeficiente informado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA correspondiente a DIEZ (10) días hábiles anteriores a la fecha de vencimiento del servicio de interés o amortización de capital correspondiente.

Intereses: 2,5% sobre los saldos ajustados a partir de la fecha de emisión, pagaderos por semestre vencido los días 22 de enero y 22 julio de cada año hasta el vencimiento. Los intereses serán calculados sobre la base de 30/360.

Fundamentos de la estrategia

El nivel general del índice de precios al consumidor (IPC) representativo del total de hogares del país registró en el mes de mayo una variación de 2,1% con relación al mes anterior. Teniendo en cuenta que el nivel general del IPIM registró una suba de 7,5% en el mes de mayo de 2018 respecto del mes anterior, el traspaso a precios de la devaluación se ve mas rápidamente en los precios mayoristas. En línea con lo dicho anteriormente y con los resultados del Relevamientos de Expectativas del Mercado la aceleración de la inflación en los próximos meses daría oportunidades en los bonos ajustados por CER.

A. PERFIL AGRESIVO:

ü RENOVAR el 30% del Vto. de LEBACs con LEBACs de hasta 90 días.

ü COMPRAR con el 30% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 2.07 años, TIR: 5.56% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2.85 años, TIR: 6.69% anual, cupones en mayo y noviembre).

ü COMPRAR con el 40% del Vto. de LEBACs:

- Bonos soberanos en USD del tramo medio de la curva de rendimientos BONAR 2025 (modified duration: 4,76 años, TIR: 7,61% anual, cupones en abril y octubre).

- Bonos soberanos en USD del tramo medio de la curva de rendimientos DISCOUNT USD 2033 (DICA) (modified duration: 6,65 años, TIR: 8,41% anual, cupones en jun y dic).

-

Fundamentos de la estrategia

Teniendo en cuenta que, a pesar del acuerdo del FMI, en el cual las necesidades de financiamiento estarían cubiertas por los próximos dos años y además que el riesgo país argentino no ha disminuido su valor respecto a sus pares latinoamericanos, vemos que un proceso de disminución del mismo y una normalización en los mercados cambiarios y financieros, además de la posible inclusión de argentina en el índice de Mercados emergentes del MSCI, tendrá un efecto de suba de precio mayor en los bonos del tramo medio y largo de la curva de bonos soberanos.

A modo de comparación con nuestros pares latinoamericanos el riesgo país de Argentina se encuentra en valores de 502 bps mientras que el riesgo país de Brasil se encuentra en valores de 334 bps, Perú se encuentra en valores de 140 bps y Colombia tiene un riesgo país de 203 bps.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 19/02/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO