Estimados Inversor:

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 16 de mayo del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 15 de mayo del corriente año.

Contexto Internacional

Las condiciones globales de liquidez continúan siendo holgadas para los países emergentes en general, aunque empeoraron en el margen. Durante febrero y marzo hubo un aumento significativo en la volatilidad de los mercados internacionales debido a diversos factores y cuestiones geo-políticas, aunque uno de los principales drivers fue un mayor rendimiento de los títulos públicos de Estados Unidos. Ello estuvo relacionado a datos del mercado de trabajo en los Estados Unidos (que hacían más probable un mayor ritmo en los incrementos de la tasa de interés de referencia de la Fed), además del creciente temor a una guerra comercial entre Estados Unidos, la Unión Europea y China.

Uno de los principales efectos que estamos viendo en estos meses es el desplazamiento de los capitales desde los activos financieros de mayor riesgo a los más seguros (Bonos del Tesoro de los EEUU o el oro), como reacción a la aparición de situaciones de riesgo o incertidumbre en el contexto económico mundial (efecto denominado “Fly to quality”). En términos más generales, el vuelo a la calidad se refiere a un cambio repentino en los comportamientos de inversión en un período de confusión financiera por el cual los inversores buscan vender activos percibidos como riesgosos y en su lugar comprar activos seguros. Tal cambio de portafolio expone aún más al sector financiero a shocks negativos de los países denominados emergentes o con altas dependencias al financiamiento externo debido al deterioro de las condiciones crediticias.

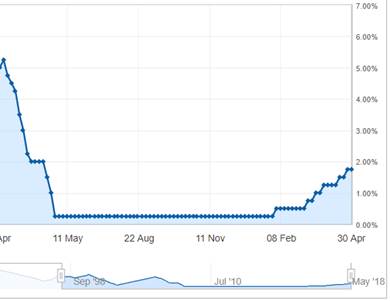

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo ha tenido un aumento significativo de más del +25%, pasando de un valor inicial de 2,405% hasta los actuales 2,971% a la fecha. El índice que mide el valor del dólar estadounidense con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, corona sueca y Franco Suizo, ha subido desde un valor de 88.67 a los actuales 92,38; lo que implica una apreciación de la moneda estadounidense del 5,51%.

La aprobación de la reforma fiscal en USA en los últimos días del mes de Diciembre prevé un recorte masivo de impuestos, que se estima en 1,5 billones de dólares, lo que obligará a la principal economía del mundo a emitir deuda para financiar la baja de los ingresos fiscales. Estas medidas elevaran la deuda que actualmente roza los 21,15 billones de dólares, elevando también la tasa de interés de los mismos. El recorte fiscal seguramente va a redundar en un mayor nivel de actividad recalentando la economía y elevando la inflación de Estados Unidos por lo que la Reserva Federal tendría que evaluar nuevas subas en los tipos de interés. A la fecha se estiman dos subas de tasas de la FED (en junio y septiembre) de 0,25% (1/4 de punto porcentual), en tanto que existe una probabilidad de una suba adicional de 0,25% en diciembre superior al 50%.

Si bien la actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes, el creciente número de medidas proteccionistas que han adoptado algunos países han incrementado la volatilidad de los mercados financieros internacionales. Estas medidas aún no impactaron en las proyecciones de crecimiento global pero, de profundizarse, afectarían las perspectivas de crecimiento y a los mercados financieros. Los indicadores líderes de actividad de las principales economías se encuentran en todos los casos en zona de expansión, aunque muestran en el margen cierta desaceleración que sería momentánea de acuerdo a las proyecciones de crecimiento para 2018 y 2019 del FMI.

La zona del euro, segundo destino de las exportaciones argentinas, mantiene un ritmo sostenido de crecimiento, según los datos del cuarto trimestre de 2017 y los indicadores adelantados del primero de 2018 (aunque con una leve desaceleración en el margen en este último caso). El PIB creció 2,7% en términos interanuales en 2017, y 0,6% durante los últimos tres meses de 2017. Las últimas proyecciones del Banco Central Europeo (BCE) indican un crecimiento de 2,4% y 1,9% para 2018 y 2019 respectivamente.

En cuanto a Brasil, nuestro principal socio comercial, continúa con un sostenido ritmo de crecimiento. Las últimas proyecciones que realiza el banco central de Brasil prevén un crecimiento del PIB de 2,8% para 2018. Esta cifra se ubica levemente por encima del 2,7% proyectado al momento de publicarse el IPOM anterior, y es marcadamente superior al crecimiento registrado en 2017, en torno al 1%. Los primeros datos de 2018 confirman esta tendencia ya que el Índice de Actividad Económica elaborado por el BCB aumentó en enero 3% i.a. Por su parte, el BCB continuó reduciendo la tasa de interés de política monetaria (el objetivo sobre la tasa Selic) frente a tasas de inflación decrecientes. La inflación de 2017 (2,95%) estuvo por debajo de la meta de 4,5% ± 1,5 % establecida por el BCB. Además, según las proyecciones de la encuesta Focus, la inflación se ubicaría en el rango inferior de la meta en 2018. Por todo esto, la misma encuesta prevé una nueva reducción de la tasa Selic de 0,25%, a diferencia del IPOM anterior donde esto no se preveía. La tasa de política monetaria en términos reales siguió reduciéndose.

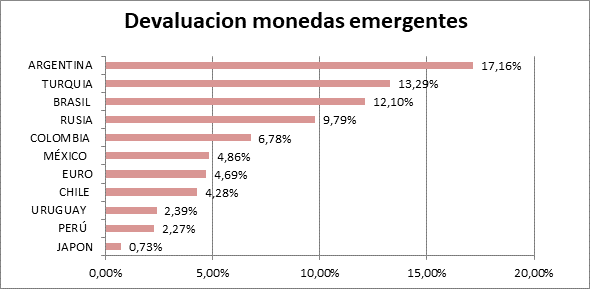

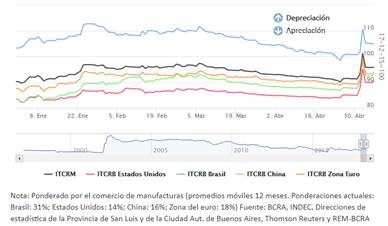

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

Los precios internacionales de los bienes primarios medidos en dólares subieron 7% en los últimos 3 meses, impulsados por el incremento de 7% en los productos agropecuarios —con subas de precios en los productos del complejo sojero de 11% desde diciembre de 2017 (17% i.a.), debido a la sequía que afectó la cosecha gruesa en Argentina— En menor medida, incidió el aumento de 3% en el valor internacional del petróleo crudo. En términos interanuales, crecieron 9%, con una marcada suba de 29% i.a. en el caso del petróleo y aumentos de 5% i.a. y 10% i.a. en el caso de los productos agropecuarios y de los metales, respectivamente. Recientemente, China anunció la imposición de un arancel del 25% sobre las importaciones de soja desde los Estados Unidos.

Contexto Local:

El contexto nacional no muy favorable para Argentina, debido a factores tanto exógenos como endógenos.

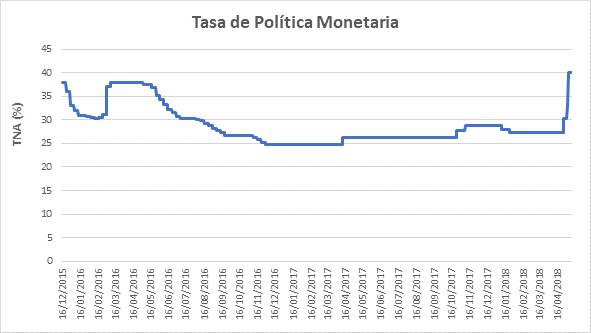

El relajamiento de la meta de inflación anunciado el día 28 de diciembre de 2017, si bien implicó -entre otras cuestiones- el establecimiento de una meta intermedia de inflación para el año 2018 del 15%, del 10% para el 2019 y del 5% para el 2020, propendiendo a una disminución en la tasa de interés de política monetaria que posibilite la continuidad del crecimiento de la economía en el año 2018 y en año de elecciones 2019, fue interpretado por los mercados financieros como el anuncio del final de la independencia del Banco Central. Como consecuencia de ello, el BCRA procedió a reducir los tipos de interés de referencia en 0,75% el 10/01 y en 0,75% el 24/01 desde el nivel inicial del 28,75% observado el 09/01/18.

A partir de allí, hemos asistido a un escenario en donde el BCRA, condicionado por los anuncios del 28/12/17 -a pesar de los elevados índices de inflación minorista observados en los meses siguientes (superiores al 2% mensual) - mantuvo constantes los tipos de interés a nuestro criterio inexplicablemente. Este hecho, es decir, la imposibilidad de incrementar los tipos de interés ante el recrudecimiento de la inflación, dejó a la entidad rectora sin el principal instrumento de política monetaria: la tasa de interés; dejándole sólo el uso de reservas para atender un mercado de cambios con exceso de demanda, fundamentalmente hacia la segunda quincena del mes de abril del corriente año.

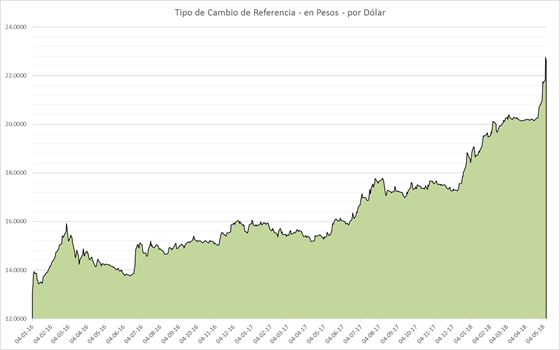

La consecuente aversión al riesgo y la reglamentación del impuesto a la renta financiera, aceleraron la salida de los capitales especulativos que habían llegado al país a mediados del año pasado, lo que provocó una depreciación del peso argentino respecto del dólar que se fue acelerando en los últimos días. Ante la dinámica adquirida por el mercado cambiario, en el que el día jueves 03 del corriente mes, el peso se depreció fuertemente respecto al resto de las monedas de países emergentes, el Consejo de Política Monetaria del Banco Central de la República Argentina y su Directorio decidió el día viernes 04 una serie de medidas con el fin estabilizar el mercado:

- Se resolvió aumentar la tasa de política monetaria al 40% TNA, desde 33,25%.

- Se redujo al 10% de la responsabilidad patrimonial computable, desde el 30% -con vigencia a partir del lunes 7 de mayo del corriente-, la posición global neta positiva de moneda extranjera de las entidades financieras (computada en saldos diarios al tipo de cambio de referencia).

Asimismo, el corredor de pases a 7 días fue ampliado hasta quedar el pase activo en 47% y el pasivo en 33%. La amplitud excepcional del corredor tuvo el objetivo de permitir que el rendimiento de los activos domésticos pudiera moverse más libremente para responder a shocks de alta frecuencia. Para garantizar la transmisión de la tasa de política al resto de las tasas del mercado, la autoridad monetaria operó en el mercado secundario de sus Letras.

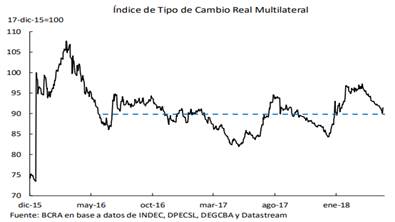

En cuanto al índice de tipo de cambio real multilateral, se encuentra en valores cercanos a 95,8 teniendo en cuenta nuestros principales socios comerciales.

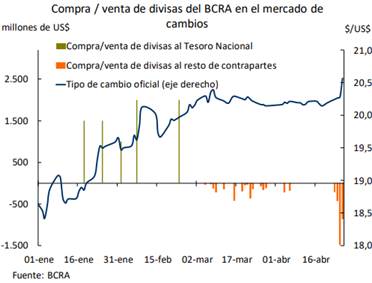

El tipo de cambio nominal se deprecio desde el 25 de abril, fecha que fue el comienzo de la crisis en el mercado de cambios, a la fecha un 14,6%, en tanto que en el transcurso del año lleva una depreciación acumulada del 23,8%.

A pesar de que los efectos de la sequía han provocado una menor cosecha y un menor ingreso de divisas valorados en unos 8.000 millones de dólares, las estimaciones de los agricultores hablan de que se logrará alcanzar la cifra de 20.000 millones de dólares de ingresos. Los agricultores están alargando los procesos de venta de cosecha porque quieren compensar los menores volúmenes con mayores precios. Eso se añade al problema de lentitud en la entrada de la divisa.

En el transcurso de la semana el gobierno decidió, en forma preventiva, acudir al Fondo Monetario Internacional con el fin de obtener una línea de crédito que le permita aumentar las reservas internacionales para transcurrir la crisis de la salida de capitales. Argentina no tiene un problema de solvencia sino un problema puntual de liquidez. Existen grandes posibilidades de que el apoyo del FMI permita normalizar la el mercado cambiario y los mercados financieros.

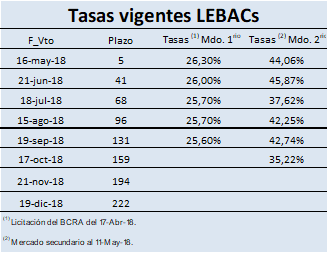

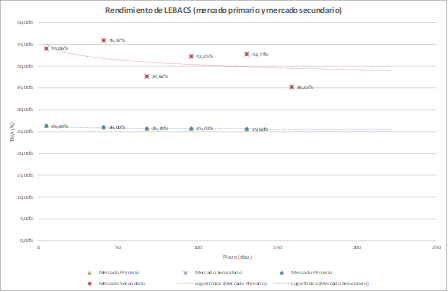

En línea con los mencionados incrementos en la tasa de política monetaria del BCRA, los rendimientos de las LEBACs en el mercado segundario experimentaron una fuerte suba, llegando a niveles que implican entre un 17% y 18% de tasas reales positivas (considerando una inflación esperada para el corriente año cercano al 23%).

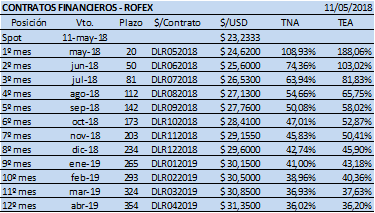

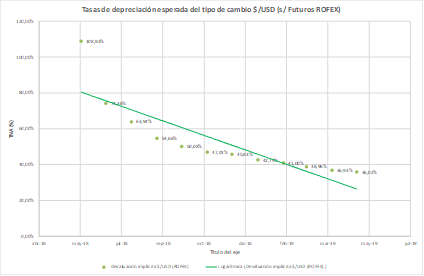

Asímismo, y en línea con el incremento en la tasa de depreciación del tipo de cambio spot, los futuros de dólar también sobrereaccionaron con fuertes incrementos según se observa seguidamente.

En atención a todas las consideraciones anteriores, creemos conveniente para el actual vencimiento de LEBACs -y en la medida que posea en cartera activos en moneda extranjera en proporción variable- renovar total o parcialmente, el mismo a un plazo de 35 días, a fin de reanalizar en el vencimiento de junio del corriente año la estrategia de posicionamiento en moneda nacional.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 19/02/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/oGermán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

Saludos cordiales.

BOLSA DE COMERCIO DEL CHACO