Nos ponemos en contacto con

Ud. para recordarle su vencimiento de LEBAC que opera el próximo 18 de abril del

corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el

vencimiento indicado se realizará el

próximo martes 17 de abril del corriente año.

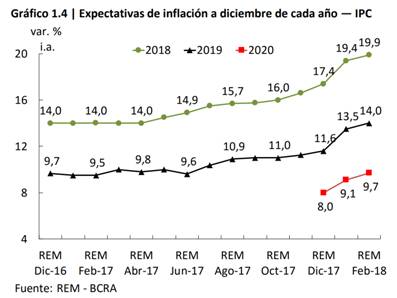

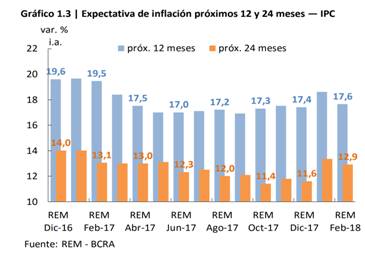

En

el informe, publicado el día 4 de abril de 2018, el BCRA difundió los

resultados del Relevamiento de Expectativas de Mercado (REM) realizado entre

los días 26 y 28 de marzo de 2018, donde da cuenta de un aumento en las

expectativas de inflación, manteniendo de todas formas el pronóstico de un

sendero de inflación a la baja en los años venideros. Para 2018 la inflación

proyectada (nivel general) subió a 20,3% al tiempo que la inflación núcleo

esperada aumentó alcanzando 18,1%, consistente con una caída de la proyección

anual implícita de regulados. Para los próximos 12 meses la inflación

pronosticada se ubicó en 17,8% mientas para 2019 la expectativa de inflación alcanzó

14,3% para el nivel general y 12,6% el núcleo.

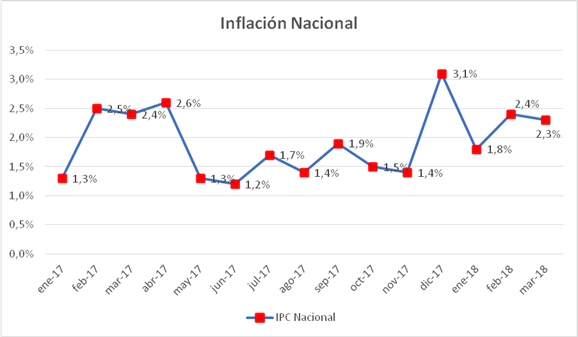

El día 12 de abril el INDEC publicó

los índices de inflación arrojando una variación para los primeros 3 meses de

2018 un valor de 2,3% para el nivel general y de 2,6% para el componente núcleo.

Con esta nueva medición, la inflación

acumulada da un valor de 6,8%, mientras que la inflación núcleo tiene un

acumulado de 4,06% Todos los sectores continuaron marcando una aceleración de

precios. El porcentaje de la canasta de

bienes y servicios con inflación trimestral superior al 25% anualizado se elevó

hacia 58%. Registrándose una inflación

núcleo de 2,6% en el IPC Nacional, volveríamos a niveles de inflación

trimestral móvil de inicios de 2017, alcanzando 21,4%.

Si

bien el

BCRA considera que esa aceleración de precios es temporaria y que, completadas

buena parte de las correcciones tarifarias y apaciguada la dinámica cambiaria

local, la inflación consolidará su tendencia a la baja.

En el último comunicado de

política monetaria, el Banco Central ratifica su esquema de flotación cambiaria

con intervenciones ocasionales, como complemento de su política monetaria, ante

dinámicas disruptivas capaces de alterar la marcha de la inflación o de generar

efectos negativos en las condiciones financieras y seguirá monitoreando esta

situación, y no relajará su política monetaria hasta que se confirmen señales

de desinflación compatibles con el sendero buscado.

Una vez superados estos

factores transitorios, el Presidente del BCRA sostiene que, la inflación

consolidará su tendencia a la baja. Cuatro

motivos fundamentan esta perspectiva favorable:

-

La política monetaria es más contractiva que la

observada durante la mayor parte del año pasado.

-

Las negociaciones salariales están pactándose de

manera consistente con la meta del 15%.

-

El proceso de ajuste de precios regulados se

desacelerará fuertemente después de abril.

-

El nivel relativamente elevado del tipo de cambio real

y la propia acción del BCRA llevan a no prever, en los próximos meses,

depreciaciones significativas del peso.

Estos resultados convalidan el

enfoque planteado el martes en el comunicado de política monetaria del BCRA en

la que el ente rector decidió mantener su tasa de política monetaria, el centro

del corredor de pases a 7 días, en 27,25%.

Las condiciones no están dadas

para cambiar su posición; al contrario, esperamos que los niveles de tasas

perduren en los actuales niveles hasta tanto:

i)

no ceda el ritmo de depreciación del tipo de cambio

ii)

la inflación núcleo demuestre signos robustos de

desaceleración por debajo de 18% trimestral móvil.

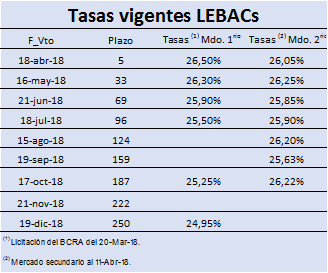

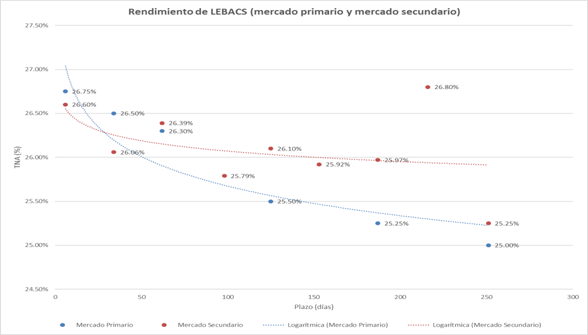

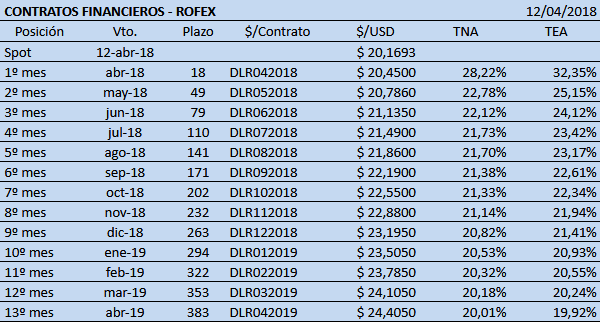

En línea con todo lo anterior,

las tasas de Lebacs en el mercado secundario al cierre del Miércoles 15/03/18

muestran un aumento en sus niveles respecto de las observadas en la licitación

de febrero en los plazos más largos, niveles que implican entre un 5 y 6% de tasas

reales positivas (considerando un inflación esperada para el corriente año

cercana al 20%).

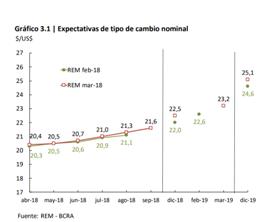

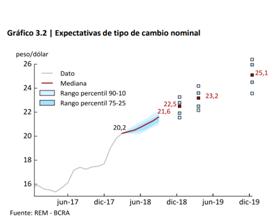

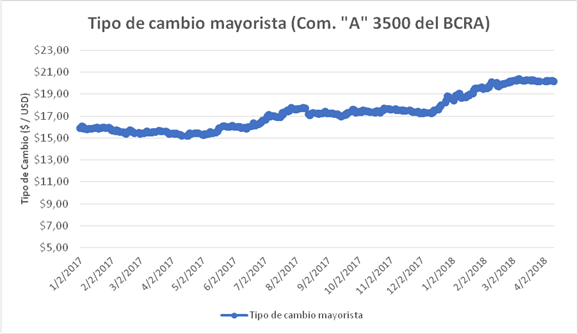

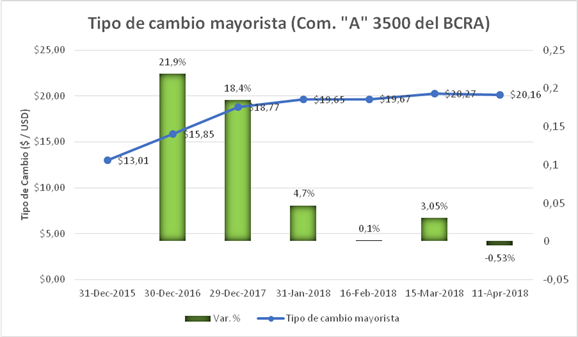

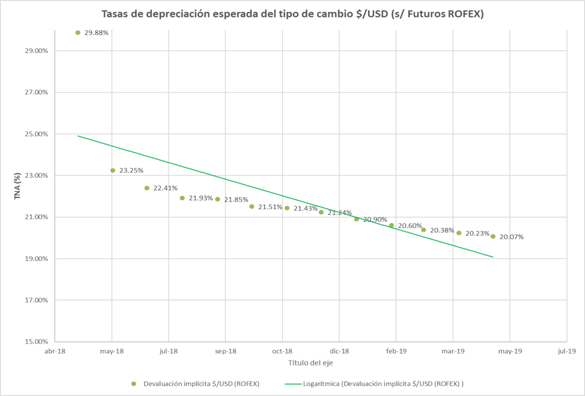

Los pronósticos del nivel de

tipo de cambio nominal ($/US$) promedio mensual esperado para los próximos seis

meses se ubican entre $/US$ 20,4 y $/US$ 21,6. Las expectativas sobre esta variable se corrigieron

al alza para prácticamente todos los períodos relevados respecto de la encuesta

previa. Para fines de 2018, los

analistas proyectan que el tipo de cambio nominal alcanzará $/US$ 22,5 promedio

mensual (27,1% i.a. y 11,2% respecto del dato del promedio de marzo de 2018). En tanto, la proyección para diciembre de 2019

se ubicó en $/US$ 25,1 (11,6% i.a.).

La reciente depreciación de

monedas emergentes estas semanas. ha impulsado, junto con la aparición de la

oferta de dólares por parte de los exportadores y la intervención del BCRA en

la semana pasada, a una apreciación del AR$; no obstante, disminuirá la oferta

de divisas provenientes del sector exportador a raíz de la sequía. Lo que

implicaría un impacto en lo económico para la economía argentina a raíz de la

sequía. Se estima que las pérdidas a raíz de la sequía para la economía

argentina ascienden a US$ 4.600 millones, o 0,7% del PBI proyectado para el

2018.

Cabe destacar que, aún en el

contexto del establecimiento de un esquema de flotación cambiaria, la autoridad

monetaria mantiene la capacidad de intervenir ante dinámicas potencialmente

disruptivas en el mercado cambiario. De esta manera, ante una divergencia entre

la presión sobre el valor del peso y la visión del BCRA sobre su política

monetaria futura, se llevaron a cabo intervenciones para sostener el valor de

la moneda, con la convicción de que una depreciación mayor a la ya ocurrida no

estaría justificada ni por impactos económicos reales ni por el curso planeado

de su política monetaria y que, de no evitarse, tendría el potencial de

ralentizar el proceso de desinflación.

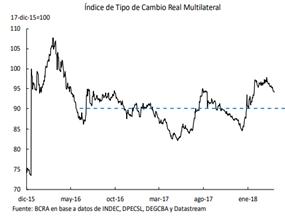

En lo que respecta al tipo de

cambio real multilateral, se ha mantenido estable, gracias a la implementación

del régimen de flotación cambiaria. Más aún, el mismo ha fluctuado desde

mediados de 2016 en torno a un valor que resulta 22,6% superior al que tenía

antes de la unificación del mercado de cambios de fines de 2015. Durante marzo registró

una leve caída de 2,3%.

Dado que las ventas de divisas

al sector privado por US$ 2.040 millones (que representaron una absorción de

monetaria por el equivalente a $41.284 millones de pesos) estuvieron

parcialmente compensadas por ingresos de divisas asociados a colocaciones de

deuda en el exterior, las reservas internacionales totalizaron marzo con un

saldo de US$ 61.726 millones, registrando una suba mensual de US$ 217 millones.

De esta manera, el BCRA

continúa desendeudándose en términos netos en relación al PIB, mejorando su

hoja de balance.

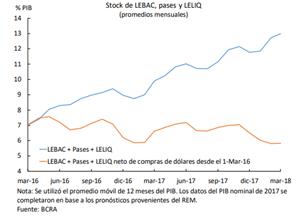

Además, cuando tomamos el

saldo de LEBAC, pases netos y LELIQ y le restamos las compras netas de divisas

realizadas, podemos observar

que a fines de marzo el stock de instrumentos del BCRA menos las divisas que

ingresaron al activo de la

autoridad monetaria, en términos del PIB, se mantuvo en los niveles de feb-18,

por debajo del nivel registrado en marzo de 2016.

En este contexto, creemos que:

i)

las

declaraciones del BCRA servirían como driver para establecer un “techo” en el

tipo de cambio aproximadamente en valores de US$:AR$ 20,50 – 20,75

ii)

al menos

de momento lo más conveniente es continuar en activos en AR$ pertenecientes al

tramo corto de la curva.

En atención a todas las consideraciones anteriores, creemos

conveniente para el actual vencimiento de LEBACs -y en la medida que posea en

cartera activos en moneda extranjera en proporción variable- renovar total o

parcialmente, el mismo a un plazo no mayor a 91 días y no menor a 63 días,

a fin de reanalizar en los vencimientos de Junio / julio del corriente año la

estrategia de posicionamiento en moneda nacional.

Conforme el comunicado de política monetaria del

banco central, las condiciones no están dadas para relajar la política

monetaria; al contrario, esperamos que los niveles de tasas perduren en los

actuales niveles hasta tanto la inflación no de señales claras de disminución.

Este panorama fortalecería nuestra perspectiva de

mantenerse en el tramo corto de la curva de Lebacs, al descontar una tasa

forward a abril 2018 de 22,78% TNA, 328 pbs por debajo de los actuales valores.

Creemos que los riesgos de que la tasa

sea superior a dicho nivel son muy superiores a la probabilidad de que

descienda por debajo. En bonos,

continuamos prefiriendo Lebacs ante bonos a tasa fija o que ajusten por tasa

BADLAR.

Recomendaciones

Asimismo,

nos permitimos efectuarles las siguientes recomendaciones de trade para el

vencimiento de LEBACs corriente, a saber:

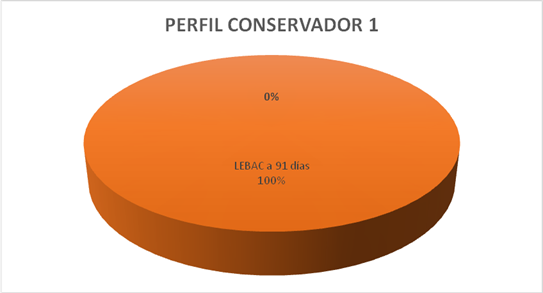

A.

PERFIL

CONSERVADOR:

CONSERVADOR

1:

ü

Renovar el

100% del Vto. de LEBACs a LEBACs de hasta 91 días.

B.

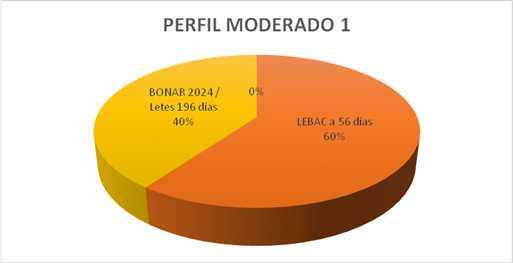

PERFIL

MODERADO:

MODERADO

1:

ü

Renovar el 60%

del Vto. de LEBACs con LEBACs de hasta 91 días.

ü

Renovar el 40%

del Vto. de LEBACs con Bonos soberanos

en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,97 años,

TIR: 5,05% anual, cupones en mayo y noviembre del 4,375% c/u).

O bien, mantener los fondos invertidos en

instrumentos en pesos a muy corto plazo (Cauciones o Fondos comunes de Inversión

de money market) a la espera de la próxima licitación de Letes en Dólares del

Tesoro de la Nación, tomando en consideración los últimos rendimiento observados

en la última licitación de estos instrumentos: tasa 2,99%, modified duration: 0,6

años.

C.

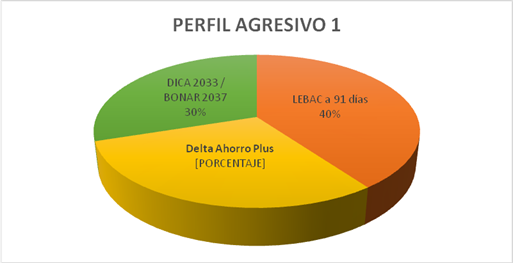

PERFIL

AGRESIVO:

AGRESIVO

1:

ü

Renovar el 30%

del Vto. de LEBACs con LEBACs de hasta 91 días.

ü

Renovar el

40% del Vto. de LEBACs con Bonos

soberanos en USD del tramo medio y largo de la curva de rendimientos: DISCOUNT

USD 2033 (DICA) (modified

duration: 7,08 años, TIR: 7.05 anual, cupones en jun y dic del 4,14% c/u);

BONAR 2037

ü

Suscribir

el 30% del Vto. de LEBACs en el Fondo Delta Ahorro Plus:

Tipo de Inversión: Renta Fija

Horizonte: Corto Plazo

Rendimiento a la fecha desde comienzo del año: 6,985%

Rendimiento anualizado: 27,71%

Horizonte: Corto Plazo

Fundamento de la estrategia agresiva: Luego del

fuerte sell-off de bonos soberanos en USD, las últimas ruedas han presentado

señales positivas de reversión de tendencia.

Así, la oportunidad de subirse a la compresión de spreads de la curva

local cobra relevancia.

Estrategias

más agresivas de renta fija podrían considerar alargar duration para capturar

la compresión de spreads. Al realizar una

comparación del DICA y el AA37 y el AC17, con base en un análisis de

sensibilidad observamos que, en todos los escenarios de evolución favorable de

spreads (reducción de spreads soberanos), el AA37 y AC17 tuvieron una alta

compresión de spreads, no asi el DICA.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 19/02/18,

vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán

Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), y/o Maximiliano Zambelli Greminger (financiamiento@bcch.org.ar) o con el gerente general, Lic.

Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros

llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO