Estimado inversor:

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 21 de marzo del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 20 de marzo del corriente año.

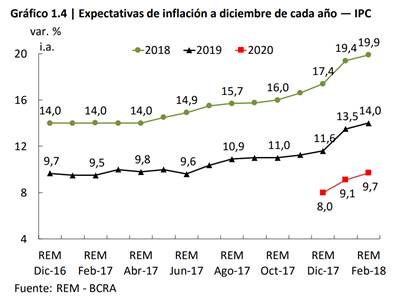

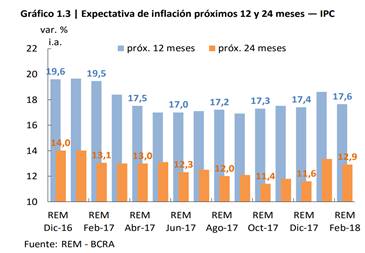

El pasado 02/03/18 el BCRA publicó el resultado del Relevamiento de Expectativas de Mercado (REM). La inflación esperada para 2018 verificó un aumentó desde el 19,4% al 19,9% para el nivel general y desde el 16,9% al 17,1% para el componente núcleo. En tanto, la expectativa de inflación creció desde el 13,5% al 14% para 2019 y desde el 9,1% al 9,7% para 2020. La inflación esperada para los próximos doce meses disminuyó desde el 18,6% al 17,6%.

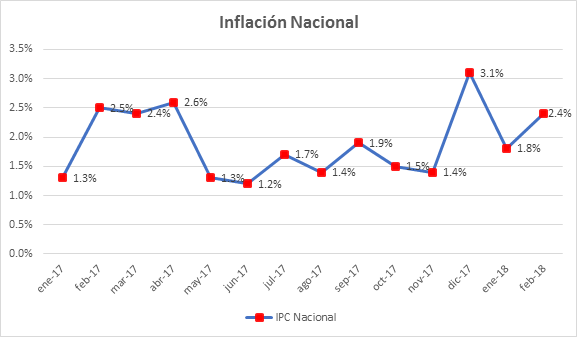

Por su parte, el pasado 13/03/18 el INDEC informó que la inflación del mes de febrero aumentó un 2,4% m/m y 25,4% a/a, en línea con lo esperado por el consenso de los analistas, acumulando un avance de 4,2% en lo que va del año. Los precios regulados tuvieron un aumento de 4,8% m/m y la inflación núcleo un incremento de 2,1% m/m. El guarismo de febrero mostró un alza respecto del valor registrado en enero, tanto en el nivel general como en la inflación núcleo, principalmente como producto de un aumento en los precios regulados y del precio de algunos bienes transables. En particular, la depreciación del tipo de cambio influyó en el dato de inflación de febrero y es probable que la continuidad de la presión inflacionaria se extendería en marzo y abril, debido a los ajustes tarifarios que van a empezar a regir a partir de dichos meses.

En este sentido el BCRA considera que esa aceleración de precios es temporaria y que, completadas buena parte de las correcciones tarifarias y apaciguada la dinámica cambiaria local, la inflación consolidará su tendencia a la baja. Luego de la pronunciada depreciación observada desde diciembre, durante las últimas semanas el peso siguió mostrando signos de debilidad. En ese contexto, el BCRA decidió intervenir para sostener el valor de la moneda, en la convicción de que, en las condiciones actuales, una depreciación mayor a la ya ocurrida no estaría justificada ni por impactos económicos reales ni por el curso planeado de su política monetaria y que, de no evitarse, tendría el potencial de ralentizar el proceso de desinflación. El Banco Central ratificó su esquema de flotación cambiaria con intervenciones ocasionales, como complemento de su política monetaria, ante dinámicas disruptivas capaces de alterar la marcha de la inflación o de generar efectos negativos en las condiciones financieras y seguirá monitoreando esta situación, y no relajará su política monetaria hasta que se confirmen señales de desinflación compatibles con el sendero buscado.

Todos los sectores continuaron marcando una aceleración de precios (a excepción de prendas de vestir); en particular, los más inflacionarios fueros los sectores de vivienda (94% trimestral anualizado), transporte (41%), y comunicaciones (52%). El porcentaje de la canasta de bienes y servicios con inflación trimestral superior al 25% anualizado se elevó hacia 45%, desde un mínimo de 6% de la canasta en octubre 2017. Registrándose una inflación núcleo de 2,1% en el IPC Nacional, volveríamos a niveles de inflación trimestral móvil de inicios de 2017, alcanzando 21,4%. Al respecto, notamos que si bien precios estacionales cayeron, precios del segmento de alimentos se aceleraron considerablemente desde 16% trimestral móvil en enero hacia 20% en febrero. Ello es muy importante dado que este sector importa 23% de la canasta.

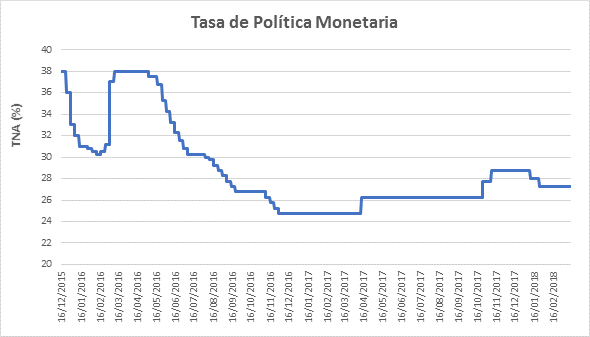

En el comunicado de Política Monetaria del pasado 9 de enero el BCRA sostuvo que la búsqueda de una menor velocidad de desinflación que la planeada originalmente implicaba un sendero de política monetaria menos contractivo que el que antes se preveía. Esto resultó en la baja de 150 puntos básicos realizada en las dos reuniones anteriores del Consejo de Política Monetaria, verificadas el 09/01 y el 23/01.

En el comunicado también se afirmaba que la moderación en el sesgo contractivo sólo podría sostenerse en el tiempo en la medida en que la evolución de la desinflación fuera compatible con la trayectoria buscada.

Estos resultados convalidan el enfoque planteado el martes en el comunicado de política monetaria del BCRA en la que el BCRA decidió mantener su tasa de política monetaria, el centro del corredor de pases a 7 días, en 27,25%. Las condiciones no están dadas para cambiar su posición; al contrario, esperamos que los niveles de tasas perduren en los actuales niveles hasta tanto:

i) no ceda el ritmo de depreciación del tipo de cambio, y

ii) la inflación núcleo demuestre signos robustos de desaceleración por debajo de 18% trimestral móvil.

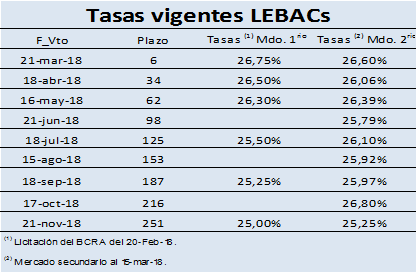

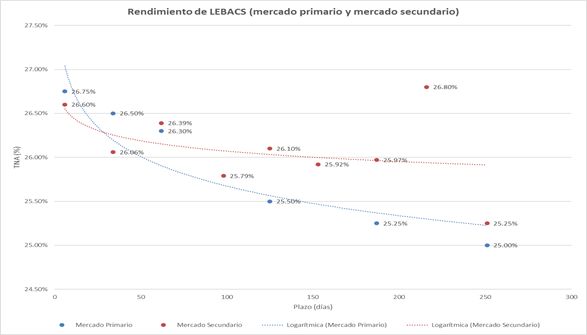

En línea con todo lo anterior, las tasas de Lebacs en el mercado secundario al cierre del miércoles 15/03/18 muestran un aumento en sus niveles respecto de las observadas en la licitación de febrero en los plazos más largos, niveles que implican entre un 5 y 6% de tasas reales positivas (considerando un inflación esperada para el corriente año cercana al 20%).

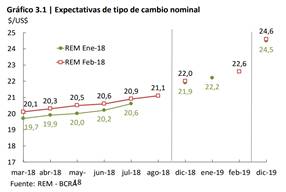

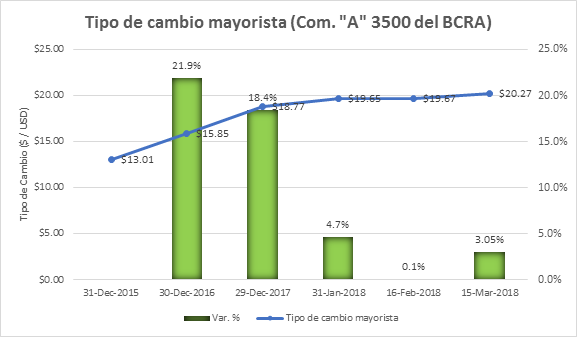

Por su parte, las estimaciones y los indicadores de alta frecuencia de fuentes estatales y privadas monitoreados por el Banco Central de la República Argentina (BCRA) indican que los pronósticos del nivel de tipo de cambio nominal ($/US$) promedio mensual esperado para los próximos seis meses se ubican entre $/US$ 20,1 y $/US$ 21,1. Las expectativas sobre esta variable se corrigieron al alza para todos los períodos relevados respecto de la encuesta previa. Para fines de 2018, los analistas proyectan que el tipo de cambio nominal alcanzará $/US$ 22 promedio mensual (24,3% i.a. y 10,9% respecto del dato del promedio de febrero de 2018). En tanto, la proyección para diciembre de 2019 se ubicó en $/US$ 24,6 (11,8% i.a.).

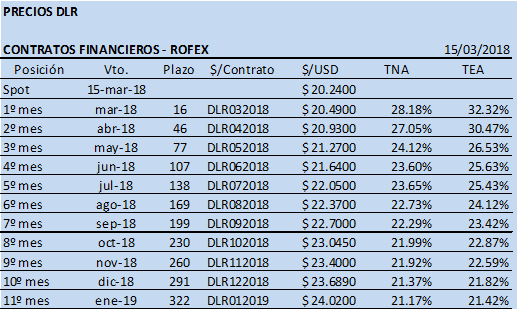

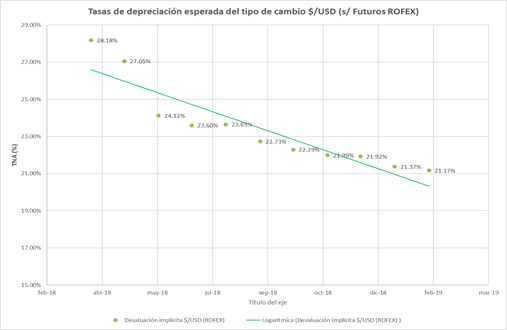

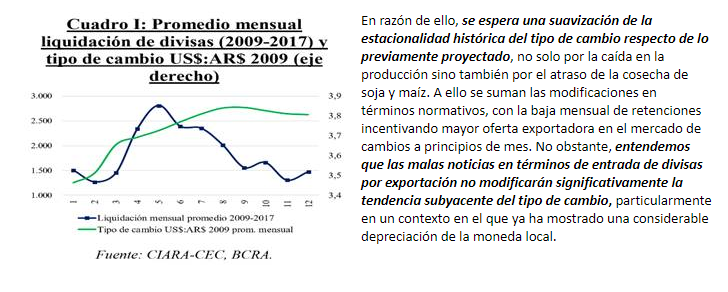

Asimismo, luego de la importante corrección que tuviera lugar con el tipo de cambio nominal durante los meses de diciembre y enero (superior al 16%), las tasas implícitas de los futuros de dólar – ROFEX subieron a niveles cercanos de entre 25% y 21,4% al cierre de este miércoles 15/03/18 para los próximos meses. La reciente recuperación de monedas emergentes estas semanas ha impulsado a una apreciación del AR$; no obstante, la Bolsa de Comercio de Rosario proyectó que caerá la cosecha de soja a 40 millones de toneladas y la de maíz a 32 millones de toneladas. Se estima que las pérdidas a raíz de la sequía para la economía argentina ascenderían a US$ 4.600 millones, o 0,7% del PBI proyectado para el 2018.

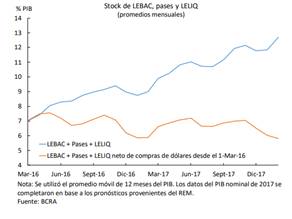

Cabe destacar que durante el mes de febrero el Banco Central compró dólares al Tesoro Nacional por un total de US$5.000 millones. El BCRA continúa con su política de acumulación de reservas, la cual tiene como contrapartida el incremento de las LEBAC, los pases netos y las LELIQ. Esto ocurre ya que, al esterilizar el efecto de las compras de divisas, el balance del BCRA se amplía. Así, si tomamos el saldo de dichos pasivos menos las compras netas de divisas realizadas, se observa que a fines de febrero el stock de instrumentos del BCRA menos las divisas que ingresaron al activo de la autoridad monetaria, en términos del PIB, resulta inferior al registrado en marzo de 2016 (momento en el cual finalizó el proceso de absorción de los excedentes monetarios vigentes en el mercado tras la eliminación de las restricciones cambiarias en diciembre de 2015). De esta manera, el BCRA continúa desendeudándose en términos netos en relación al PIB, mejorando su hoja de balance.

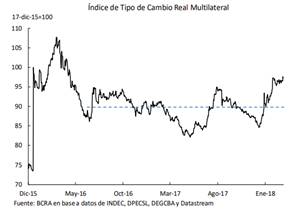

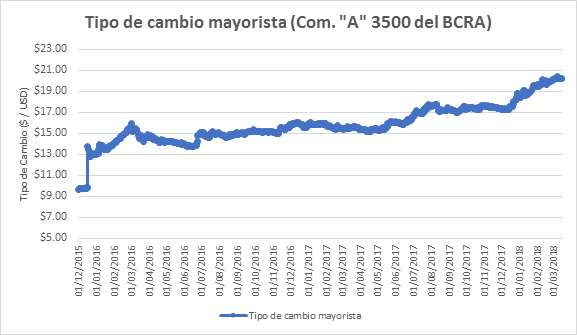

La cotización del peso registró una depreciación frente al dólar estadounidense de 2%, finalizando el período en un valor de 20,12 $/US$. El tipo de cambio real multilateral se mantuvo prácticamente estable durante el mes. Desde mediados de 2016, bajo un régimen de flotación cambiaria, ha fluctuado en torno a un valor que resulta 22% superior al que tenía antes de la unificación del mercado de cambios de fines de 2015.

Remarcamos que por primera vez el BCRA hizo mención del tipo de cambio US$:AR$ en el comunicado, donde se destacó que en las jornadas pasadas la entidad optó por intervenir en orden de mantener el valor de la moneda, en la convicción de que, en las condiciones actuales, una depreciación mayor a la ya ocurrida no estaría justificada ni por los fundamentos actuales de la economía local ni por el curso planeado de su política monetaria. En otras palabras, el mensaje fue claro “si el peso se sigue depreciando, el Central seguirá interviniendo”. En este contexto, creemos que

i) las declaraciones del BCRA servirían como driver para establecer un “techo” en el tipo de cambio aproximadamente en US$:AR$ 20,4

ii) al menos de momento lo más conveniente es continuar en activos en AR$ pertenecientes al tramo corto de la curva.

En atención a todas las consideraciones anteriores, creemos conveniente para el actual vencimiento de LEBACs -y en la medida que posea en cartera activos en moneda extranjera en proporción variable- renovar total o parcialmente, el mismo a un plazo no mayor a 56 días, a fin de reanalizar en los vencimientos de mayo del corriente año la estrategia de posicionamiento en moneda nacional.

Conforme el comunicado de política monetaria del banco central, las condiciones no están dadas para relajar la política monetaria; al contrario, esperamos que los niveles de tasas perduren en los actuales niveles hasta tanto la inflación no de señales claras de disminución.

Este panorama fortalecería nuestra perspectiva de mantenerse en el tramo corto de la curva de Lebacs, al descontar una tasa forward a abril 2018 de casi 25,3% TNA, 115 pbs por debajo de los actuales valores. Creemos que los riesgos de que la tasa sea superior a dicho nivel son muy superiores a la probabilidad de que descienda por debajo. En bonos, continuamos prefiriendo AR$+CER cortos ante bonos a tasa fija o que ajusten por tasa BADLAR.

Recomendaciones

Asimismo, nos permitimos efectuarles las siguientes recomendaciones de trade para el vencimiento de LEBACs corriente, a saber:

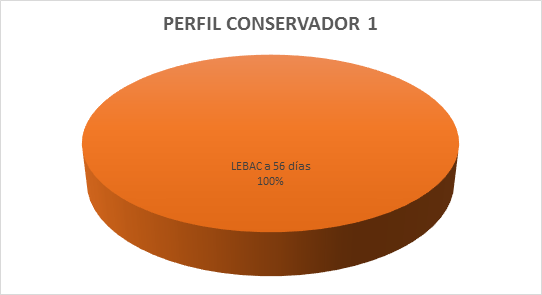

- PERFIL CONSERVADOR:

CONSERVADOR 1:

- Renovar el 100% del Vto. de LEBACs a LEBACs de hasta 56 días.

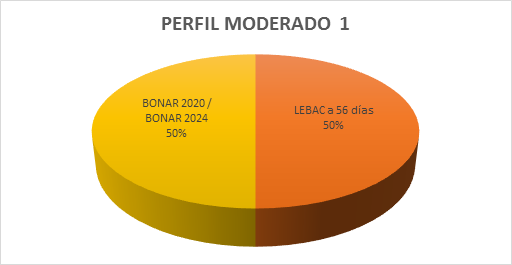

- PERFIL MODERADO:

MODERADO 1:

- Renovar el 50% del Vto. de LEBACs con LEBACs de hasta 56 días.

- Renovar el 50% del Vto. de LEBACs con Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 2,24 años, TIR: 4.41% anual, cupones en abril y octubre del 4% c/u). BONAR USD 2024 (AY24) (modified duration: 3.05 años, TIR: 4.75% anual, cupones en mayo y noviembre del 4.375% c/u)

- PERFIL AGRESIVO:

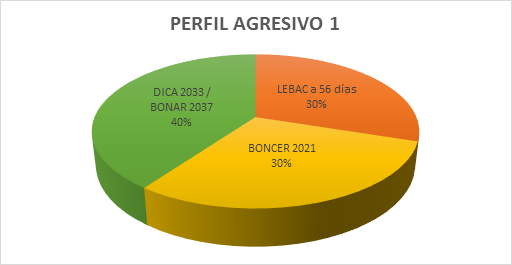

AGRESIVO 1:

- Renovar el 30% del Vto. de LEBACs con LEBACs de hasta 56 días.

- Renovar el 40% del Vto. de LEBACs con Bonos soberanos en USD del tramo medio y largo de la curva de rendimientos: DISCOUNT USD 2033 (DICA) (modified duration: 7,25 años, TIR: 6,96% anual, cupones en jun y dic del 4,14% c/u); BONAR 2037 (AA37) (modified duration: 9,5 años, TIR: 7,6% anual, interés del 7,625% anual, pagaderos en abril y octubre)

- Renovar el 30% del Vto. de LEBACs con bonos que ajusten por CER1 como el BONCER 2021 (TC 21) (modified duration: 3,15 años, TIR: 3,99% anual, con cupones en julio y enero del 2,5% anual)

1CER: El saldo de capital será ajustado conforme al Coeficiente de Estabilización de Referencia (CER) informado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA correspondiente a DIEZ (10) días hábiles anteriores a la fecha de vencimiento del servicio de interés o amortización de capital correspondiente.

Fundamento de la estrategia agresiva: Luego del fuerte sell-off de bonos soberanos en USD, las últimas ruedas han presentado señales positivas de reversión de tendencia. Así, la oportunidad de subirse a la compresión de spreads de la curva local cobra relevancia.

Ademas los bonos en AR$+CER actúan en cierta forma como una cobertura frente a riesgo cambiario, al considerar el pass through hacia precios domésticos. Si bien creemos que la depreciación del AR$ debería apaciguarse en adelante, se trata de un punto a favor dado el reciente comportamiento de la moneda local, que se ha separado de principales monedas de la región

No obstante, ello se enmarca en un robusto momento macro, lo que indica una continuación de la tendencia alcista en tasas de interés internacionales. Estrategias más agresivas de renta fija podrían considerar alargar duration para capturar la compresión de spreads. Al realizar una comparación del DICA y el AA37 y el AC17, con base en un análisis de sensibilidad observamos que, en todos los escenarios de evolución favorable de spreads (reducción de spreads soberanos), el AA37 y AC17 ofrece un retorno total más atractivo. En el caso de una convergencia hacia los mínimos de spread previos, es decir, una compresión de 50 pbs, el tramo más largo de la curva ofrece un retorno total que sobrecompensa un incremento de la tasa norteamericana de a 10 years hacia el 3,5% (hoy en 2,9%). Si bien frente a una nueva elevación de la prima de riesgo local la pérdida de capital del AA37 y AC17 es superior, entendemos que es un escenario menos probable.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 19/02/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque(gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima(jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO