Estimado Inversor,

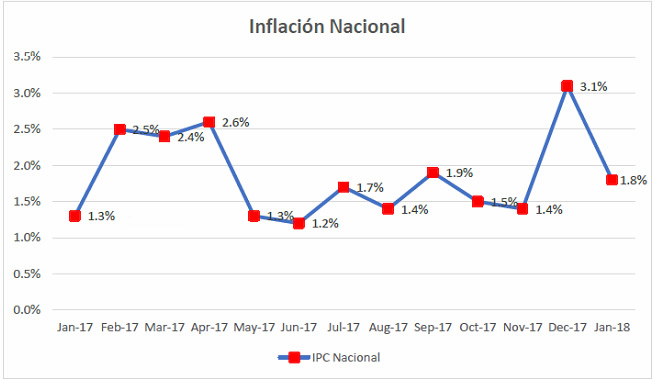

En la última semana de 2017 se anunció el diferimiento de la meta de inflación de largo plazo (5% anual) al año 2020, y nuevas metas intermedias de 15% para 2018 y 10% para 2019. Adicionalmente a esto el INDEC confirmó esta semana una inflación de 1,8% en enero. Así, la inflación interanual se ubicó en 25%, algo por encima de 24,8% observada para el año 2017. En tanto, la inflación subyacente mostró un incremento mensual de 1,5% que situó la inflación a doce meses en 21,1%La inflación núcleo -que excluye las subas de los ajustes tarifarios- fue de 1,5% en enero contra diciembre y trepó 21,1% en 12 meses. Un nivel que se mantiene elevado en función del objetivo del Gobierno de no superar el 15% de inflación este año es la desaceleración de la inflación contra el año pasado no avanza al ritmo necesario para cumplir la meta 2018 autoimpuesta por el Gobierno.

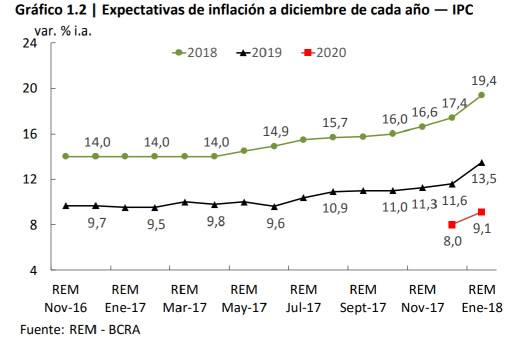

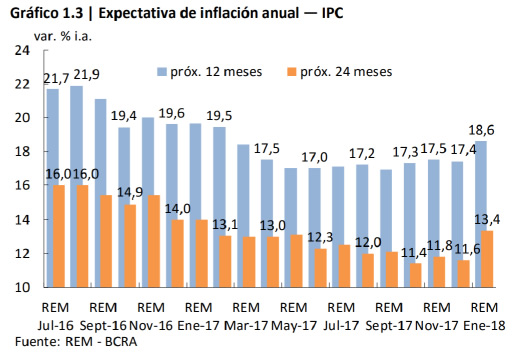

En la primera semana de febrero, también se conoció el resultado del Relevamiento de Expectativas de Mercado (REM). La inflación esperada para 2018 aumentó de 17,4% a 19,4% para el nivel general y de 14,9% a 16,9% para el componente núcleo. En tanto, la expectativa de inflación creció de 11,6% a 13,5% para 2019 y de 8% a 9,1% para 2020. La inflación esperada para los próximos doce meses es de 18,6%.

En el comunicado del 9 de enero se sostuvo que la búsqueda de una menor velocidad de desinflación que la planeada originalmente implicaba un sendero de política monetaria menos contractivo que el que antes se preveía. Esto resultó en la baja de 150 puntos básicos realizada en las dos reuniones anteriores del Consejo de Política Monetaria.

En el comunicado mencionado también se afirmaba que la moderación en el sesgo contractivo sólo podría sostenerse en el tiempo en la medida en que la evolución de la desinflación fuera compatible con la trayectoria buscada. Dado que los indicadores de alta frecuencia muestran signos mixtos acerca de la evolución de los precios en las primeras semanas del año, el Banco Central de la República Argentina (BCRA) consideró que debe actuar con cautela.

Con toda la información disponible, el BCRA decidió mantener su tasa de política monetaria, el centro del corredor de pases a 7 días, en 27,25%.

En línea con todo lo anterior, las tasas de Lebacs en el mercado secundario al cierre del viernes 16/02/18 muestran un aumento en sus niveles respecto de las observadas en la licitación de enero en los plazos más largos, niveles que implican entre un 5 y 6% de tasas reales positivas (considerando un inflación esperada para el corriente año cercana al 20%).

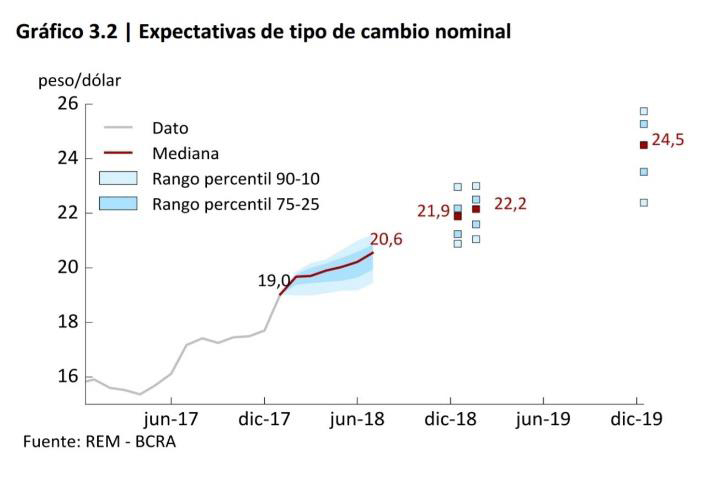

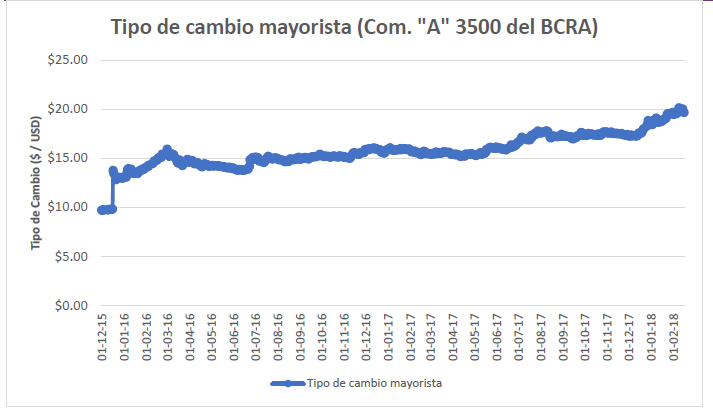

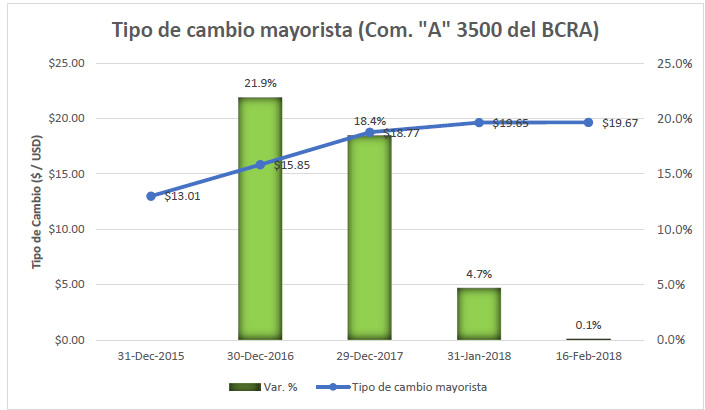

Con relación al tipo de cambio nominal, las expectativas -según el REM- se corrigieron al alza para todos los períodos relevados respecto de la encuesta previa. Para fines de 2018, los analistas proyectan que el tipo de cambio nominal alcanzará $/US$ 21,9 promedio mensual (23,6% i.a. y 11,4% respecto del dato del 31 de enero de 2018). En tanto, la proyección para diciembre de 2019 se ubicó en $/US$ 24,5 (10,6% i.a.).

Asimismo, luego de la importante corrección que tuviera lugar con el tipo de cambio nominal durante los meses de diciembre y enero (superior al 16%), las tasas implícitas de los futuros de dólar – ROFEX cayeron a niveles cercanos de entre 25% y 21,1% al cierre de este viernes 16/02/18 para los próximos meses. La reciente recuperación de monedas emergentes esta semana. ha impulsado a una apreciación del AR$, no obstante, dado que se acerca un período de mayor demanda comercial de US$ creemos adecuado mantener cautela.

")

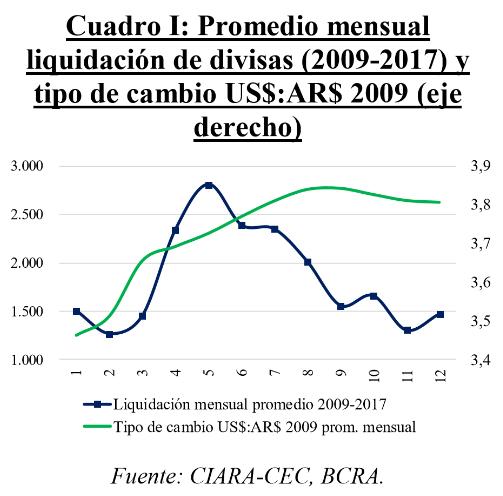

Como dato adicional, la fuerte sequía ha traído consigo pérdidas importantes para el sector agropecuario. Según estimaciones de la bolsa de cereales, la producción de soja para la campaña 2017/2018 alcanzaría este año 50 millones de tn (vs. una estimación inicial de 54 millones de tn), un 13% por debajo de la producción de la campaña 2016/2017. Ello significaría una disminución de la entrada de divisas por exportación de soja de aproximadamente US$ 3.000 millones respecto de los flujos de 2017. Asimismo, la bolsa de cereales también revisó a la baja sus estimaciones de producción de maíz, desde 41 millones de tn hacia 39 millones de tn, mismo nivel que en 2017. En este sentido, y con base en las proyecciones de producción y precios de la Bolsa de Cereales, la falta de lluvias implicaría una caída adicional en el valor total de la cosecha conjunta de soja, trigo y maíz del 5,3% respecto de la campaña 2016/2017, al comparar con las estimaciones preliminares de fin de 2017. En razón de ello, se espera una suavización de la estacionalidad histórica del tipo de cambio respecto de lo previamente proyectado, no solo por la caída en la producción sino también por el atraso de la cosecha de soja y maíz. A ello se suman las modificaciones en términos normativos, con la baja mensual de retenciones incentivando mayor oferta exportadora en el mercado de cambios a principios de mes. No obstante,entendemos que las malas noticias en términos de entrada de divisas por exportación no modificarán significativamente la tendencia subyacente del tipo de cambio, particularmente en un contexto en el que el año nuevo ya ha mostrado una considerable depreciación de la moneda local.

Como dato adicional, la fuerte sequía ha traído consigo pérdidas importantes para el sector agropecuario. Según estimaciones de la bolsa de cereales, la producción de soja para la campaña 2017/2018 alcanzaría este año 50 millones de tn (vs. una estimación inicial de 54 millones de tn), un 13% por debajo de la producción de la campaña 2016/2017. Ello significaría una disminución de la entrada de divisas por exportación de soja de aproximadamente US$ 3.000 millones respecto de los flujos de 2017. Asimismo, la bolsa de cereales también revisó a la baja sus estimaciones de producción de maíz, desde 41 millones de tn hacia 39 millones de tn, mismo nivel que en 2017. En este sentido, y con base en las proyecciones de producción y precios de la Bolsa de Cereales, la falta de lluvias implicaría una caída adicional en el valor total de la cosecha conjunta de soja, trigo y maíz del 5,3% respecto de la campaña 2016/2017, al comparar con las estimaciones preliminares de fin de 2017. En razón de ello, se espera una suavización de la estacionalidad histórica del tipo de cambio respecto de lo previamente proyectado, no solo por la caída en la producción sino también por el atraso de la cosecha de soja y maíz. A ello se suman las modificaciones en términos normativos, con la baja mensual de retenciones incentivando mayor oferta exportadora en el mercado de cambios a principios de mes. No obstante,entendemos que las malas noticias en términos de entrada de divisas por exportación no modificarán significativamente la tendencia subyacente del tipo de cambio, particularmente en un contexto en el que el año nuevo ya ha mostrado una considerable depreciación de la moneda local.

La reciente corrección y posterior recuperación del S&P 500 ha implicado confusiones (al inicio de la caída), miedos (al alcanzar el piso de mercado) y excites (al registrarse una recuperación de precios). Estos estados nublan muchas veces ciertas verdades que debemos considerar.

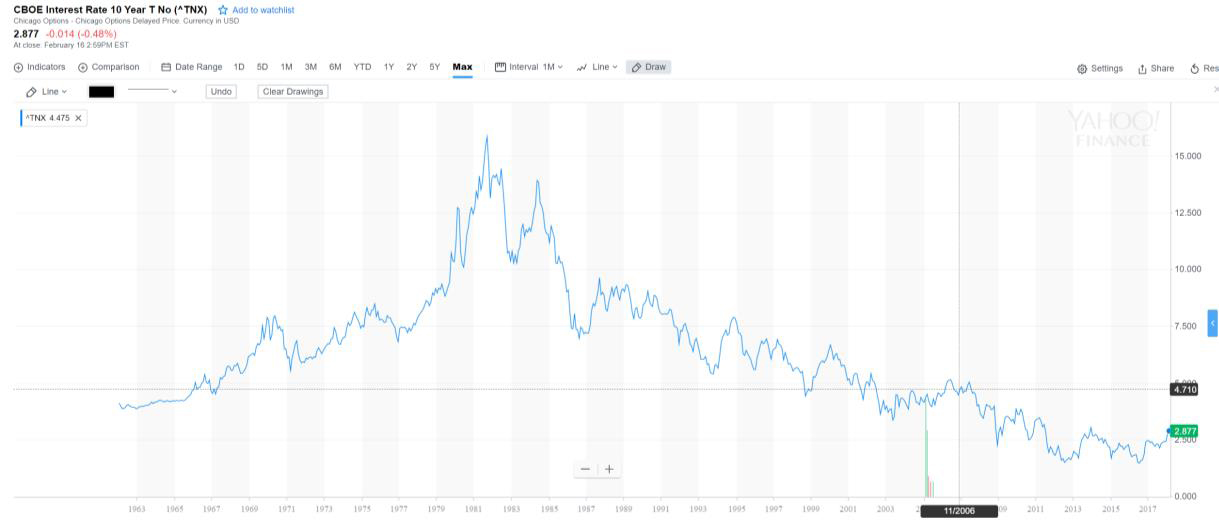

A su vez, desde inicios de septiembre del año pasado venimos asistiendo a una suba de la tasa de rendimiento de los bonos del tesoro norteamericano a 10 años, desde niveles de 2,06% del 07/09/17 al 2,405 observados al 29/12/17 y al 2,877% registrados este viernes 16/02/18 (acercándose a valores del 3,05% observados en 2014), esto es, un ajuste de más de 0,8% o 80 bps. Este ajuste de rendimientos ha tenido importantes implicancias en los precios de los activos financieros de todo el mundo, y en particular, en los de argentina.

Este ajuste de rendimientos hacia arriba tiene varios drivers, entre los cuales se pueden mencionar:

- Normalización del balance de la FED: en el segundo semestre del año pasado la ex presidente de la Reserva Federal, Janet Yellen, anunció la finalización de Programa de estimulos conocido como QE (Quantitative Easing), producto del cual la FED alcanzó a acumular en sus activos bonos del tesoro norteamericano por más de USD 5 billones. Mediante este programa se logró inyectar liquidez a los bancos norteamericanos que habian sido muy fuertemente afectados por la crisis de la subprime, y provocó además, un descenso en las tasas de interés de tales bonos a niveles cercanos al 1,5% en 2012. Esta normalización tiene dos objetivos:

- Colocar a la tasa de interés en niveles "históricamente más normales" que los vistos desde la crisis de 2008 ya que las tasas se han mantenido en valores muy bajos vistos desde una perspectiva histórica.

- Recomponer la hoja de balance de la Fed luego de años de compras de bonos enmarcadas dentro de los programas de expansión cuantitativa (Quantitative Easing). El plan para la reducción de la hoja de balance abarca cerca de USD 5 billones de inversiones en bonos gubernamentales y papeles respaldados por hipotecas que acumuló cuando respuesta a la crisis financiera de 2007 a 2009. De esta forma, estaríamos viendo una Fed que ya no se encontraría activamente comprando en el mercado de bonos sino que más bien, estaría desarmando posiciones (o dejando vencer los bonos), lo que implicaría un empujón más para las tasas. Es decir, menos demanda de bonos hace que los precios de los mismos tiendan a bajar y que por lo tanto las tasas de la renta fija global muestren un sesgo alcista (a menor precio, mayor rendimiento).

- Inflación y suba de tasas de la FED: Los últimos datos económicos en EE.UU. dan a entender que la inflación está tomando un mayor vuelo en EE.UU. El buen dato de empleo, mostrando que la economía americana se encuentra en uno de los niveles de menor desempleo en la historia, genero cierta alerta en los inversores cuando detectaron que los salarios reales comenzaron a subir. Desde que la Fed tomó las riendas para salir de la crisis financiera en 2009, se planteó como objetivo dos metas básicas que eran estabilizar el mercado laboral, buscando alcanzar niveles de pleno empleo, y una meta de inflación del 2% anual. Hoy en día estamos en esos niveles aunque la dinámica inflacionaria ha sido menos intensa que la del mercado laboral. Sin embargo, gracias a que en el último registro se ha detectado una suba mayor a la esperada en los salarios, implicaría que el pleno empleo ya se encuentra ejerciendo presión en la inflación salarial. Este contexto podría empujar a la Fed a ser mas agresiva en la suba de tasas hacia adelante (el mercado espera entre tres subas de tasas en 2018) para evitar que la economía se recaliente

- Mayor déficit fiscal por la reforma tributaria EE.UU.: Una de las causas a las cuales se puede adjudicar la suba de tasas de los bonos del tesoro es la reforma tributaria impulsada por el gobierno de Donald Trump, combinada el impulso de un presupuesto que aumenta el gasto público. Con el último presupuesto presentado, se esperan que los ingresos fiscales caigan en USD 3,7 billones entre el 2018 y el 2027. Esto significa que el Estado Americano contará con menos ingresos gracias a la reforma tributaria y que adicionalmente gastará más que antes producto del ambicioso programa de gasto público. Esa brecha de mayor gasto combinado con menos ingresos implica un incremento del déficit. En concreto, el presupuesto actual implica que EE.UU. padecerá déficits de USD 7,2 billones en la década venidera, en tanto que el Plan del año situaba la cifra en USD 3,2 billones. Con lo cual, al tener un déficit aún más abultado, el riesgo de la deuda será naturalmente mayor y por ello es que las tasas han mostrado una aceleración alcista en las últimas semanas.

Cabe destacar que el día miércoles 21 de febrero, el Ministerio de Finanzas anuncia que procederá a la licitación de dos series de Letras del Tesoro en Dólares estadounidenses.

Los instrumentos a licitar incluyen:

- Letras del Tesoro en Dólares Estadounidenses a un plazo de 126 días (vto.29-06-2018) por VN USD 400 millones a una tasa nominal anual de 2,85%.

- Letras del Tesoro en Dólares Estadounidenses a un plazo de 203 días (vto.14-09-2018) por VN USD 300 millones tasa nominal anual de 3,10%.

Lo interesante de esta licitación está dada por la suscripción podrá realizarse tanto en Pesos como en Dólares Estadounidenses. El tipo de cambio para la suscripción en moneda nacional será el correspondiente a la Comunicación “A” 3500, cotización sensiblemente más baja que las que tienen las principales bancos y agencias de la plaza.

A continuación se muestra la calculadora de LETES en USD para esta próxima licitación:

Más info en: https://goo.gl/gM3so6

De la misma se observa -para la LETE a 126 días con Vto. 29/06/17- que, si tomamos un tipo de cambio de $19,6667, el precio a abonar por cada VN USD 1.000 sería de $19.523,83, siendo el tipo de cambio resultante al vto. de $19,52. Si tomamos en consideración el tipo de cambio futuro s/ ROFEX a Jun/18 de $21,33, y lo comparamos con el tipo de cambio resultante de la operación de $19,52, la rentabilidad anualizada de la inversión asciende al 29,1%, superior incluso al rendimiento que hoy observamos en LEBACs. De la misma forma, para la LETE a 203 días con Vto. 14/09/18, el tipo de cambio resultante de la operación sería de $19,38, siendo en consecuencia, la rentabilidad anualizada de la inversión (tomando un dólar futuro al vto. de la LETE de 22,64 s/ ROFEX) del 32,2%.

Claramente, si al vto. de estas LETEs el dólar se encuentra por encima de $21,33 o 22,64 según el caso, el rendimiento efectivo será mayor al indicado; y por el contrario, si al vto. des las LETEs el dólar se encuentra por debajo de $21,33 o 22,64 según el caso, el rendimiento efectivo será menor al indicado.

En atención a todas las consideraciones anteriores, creemos conveniente para el actual vencimiento de LEBACs -y en la medida que posea en cartera activos en moneda extranjera en proporción variable- renovar total o parcialmente, el mismo a un plazo no mayor a 58 días, a fin de reanalizar en los vencimientos de abril del corriente año la estrategia de posicionamiento en moneda nacional.

Asimismo, nos permitimos efectuarles las siguientes recomendaciones de trade para el vencimiento de LEBACs corriente, a saber:

- PERFIL CONSERVADOR:

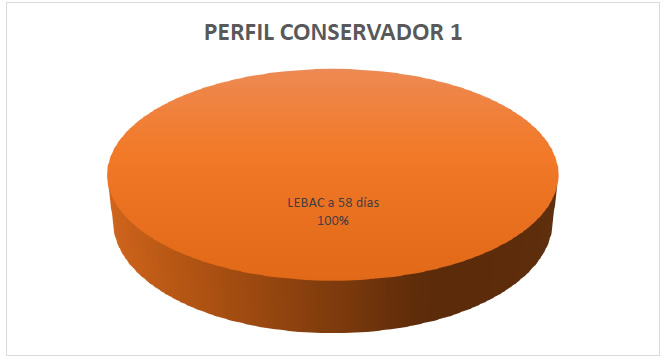

CONSERVADOR 1:

- Renovar el 100% del Vto. de LEBACs a LEBACs de hasta 58 días.

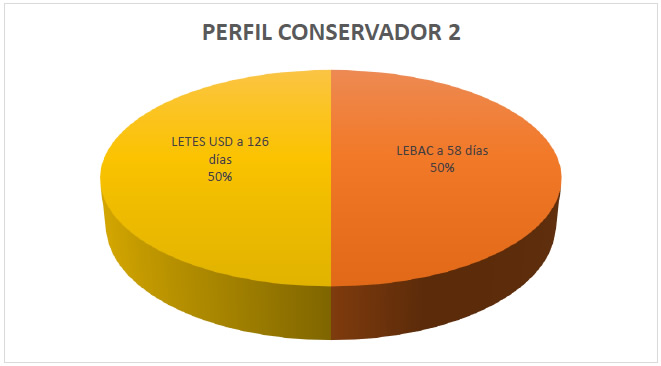

CONSERVADOR 2:

- Renovar el 50% del Vto. de LEBACs con LEBACs de hasta 58 días.

- Renovar el 50% del Vto. de LEBACs con LETEs USD de 126 días.

- PERFIL MODERADO:

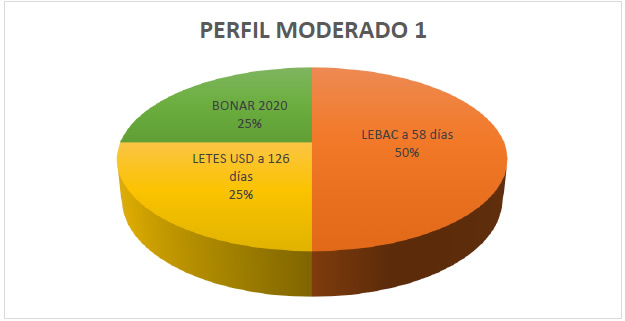

MODERADO 1:

- Renovar el 50% del Vto. de LEBACs con LEBACs de hasta 58 días.

- Renovar el 25% del Vto. de LEBACs con LETEs de 126 días

- Renovar el 25% del Vto. de LEBACs con Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 2,32 años, TIR: 4,84% anual, cupones en abr y oct del 4% c/u).

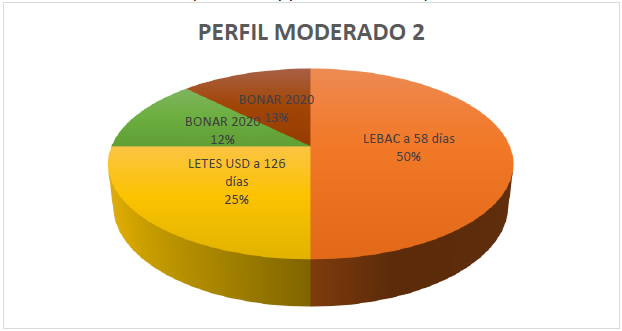

MODERADO 2:

- Renovar el 50% del Vto. de LEBACs con LEBACs de hasta 58 días.

- Renovar el 25% del Vto. de LEBACs con LETEs de 126 días

- Renovar el 25% del Vto. de LEBACs con Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2020 (AO20) (modified duration: 2,32 años, TIR: 4,84% anual, cupones en abr y oct del 4% c/u) y/o BONAR USD 2024 (AY24) (modified duration: 3,12 años, TIR: 5,03% anual, cupones en may y nov del 4,375% c/u).

- PERFIL AGRESIVO:

AGRESIVO 1:

- Renovar el 30% del Vto. de LEBACs con LEBACs de hasta 58 días.

- Renovar el 30% del Vto. de LEBACs con LETEs de 203 días

- Renovar el 40% del Vto. de LEBACs con Bonos soberanos en USD del tramo medio y largo de la curva de rendimientos: DISCOUNT USD 2033 (DICA) (modified duration: 7,25 años, TIR: 6,96% anual, cupones en jun y dic del 4,14% c/u)

AGRESIVO 2:

- Renovar el 30% del Vto. de LEBACs con LEBACs de hasta 58 días.

- Renovar el 30% del Vto. de LEBACs con LETEs de 203 días

- Renovar el 40% del Vto. de LEBACs con Bonos soberanos en USD del tramo medio y largo de la curva de rendimientos: GLOBAL USD 2046 (AA46) (modified duration: 11,3 años, TIR: 7,72% anual, cupones en abr y oct del 3,8125% c/u)

Fundamento de las estrategias agresivas: Luego del fuerte sell-off de bonos soberanos en USD, las últimas ruedas han presentado señales positivas de reversión de tendencia. Así, la oportunidad de subirse a la compresión de spreads de la curva local cobra relevancia. No obstante, ello se enmarca en un robusto momento macro, lo que indica una continuación de la tendencia alcista en tasas de interés internacionales. Estrategias más agresivas de renta fija podrían considerar alargar duration para capturar la compresión de spreads. Al realizr una comparación del DICA y el AA46, con base en un análisis de sensibilidad observamos que, en todos los escenarios de evolución favorable de spreads (reducción de spreads soberanos), el AA46 ofrece un retorno total más atractivo. En el caso de una convergencia hacia los mínimos de spread previos, es decir, una compresión de 50 pbs, el tramo más largo de la curva ofrece un retorno total que sobrecompensaa un incremento de la tasa norteamericana de a 10 years hacia el 3,5% (hoy en 2,9%). Si bien frente a una nueva elevación de la prima de riesgo local la pérdida de capital del AA46 es superior, entendemos que es un escenario menos probable.

Finalmente, le solicitamos al efecto, comunicarse a partir del día 19/02/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz(bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO